Afin d’établir votre société en Espagne, il est important que vous connaissiez les procédures obligatoires que vous devez suivre pour gérer votre entreprise. Le NIF, ou numéro d’identification fiscale, est l’un des éléments les plus importants et essentiels au fonctionnement de votre entreprise. Découvrez ci-dessous ce qu’est le NIF en Espagne, quels sont ses types et comment en faire la demande.

Sommaire

Qu’est-ce que le NIF en Espagne ?

Le numéro d’identification fiscale (NIF) est le code unique utilisé pour identifier les personnes physiques ou morales à des fins fiscales, et est donc nécessaire pour effectuer toute démarche fiscale sur le territoire espagnol.

Le NIF est obligatoire et représente une garantie pour toute relation d’affaires, car il est lié à une adresse enregistrée, de sorte qu’il peut être tracé et son authenticité vérifiée. Cela signifie qu’au-delà de notre identification auprès de l’administration publique, n’importe qui peut vérifier notre identité et nous pouvons vérifier la leur grâce au NIF, et ainsi savoir si la personne avec laquelle nous faisons affaire est digne de confiance.

Il existe deux types de NIF, l’un pour les sociétés ou les entités juridiques et l’autre pour les personnes physiques. Examinons-les en détail ci-dessous.

NIF pour les particuliers et les indépendants

Le NIF des personnes physiques est le même code que celui de leur document d’identité, dans le cas des citoyens espagnols ce sera celui du DNI (Document National d’Identité) et dans le cas des étrangers résidant en Espagne ce sera celui du NIE (Numéro d’Identification Etranger).

NIF pour les entreprises

Dans le cas des sociétés, la demande de NIF doit être faite à l’Agence fiscale exactement un mois après la date d’enregistrement de l’entité juridique sur, c’est-à-dire un mois après la création de la société.

En fait, sans ce document, l’entreprise n’existe pas sur le plan fiscal. On pourrait donc dire que le NIF est comme la « carte d’identité » des entreprises.

Il existe différents formats pour identifier chaque type de NIF, et pas seulement au niveau de la personne physique ou morale, mais avec une série de variantes qui indiquent les caractéristiques spécifiques du détenteur. Nous allons être plus explicites et vous le montrer graphiquement.

Formats de la NIF

Afin de bien comprendre comment les formats sont classés dans les différents cas et types de NIF, nous les diviserons en deux catégories : Les formats NIF pour les personnes physiques et les formats NIF pour les personnes morales.

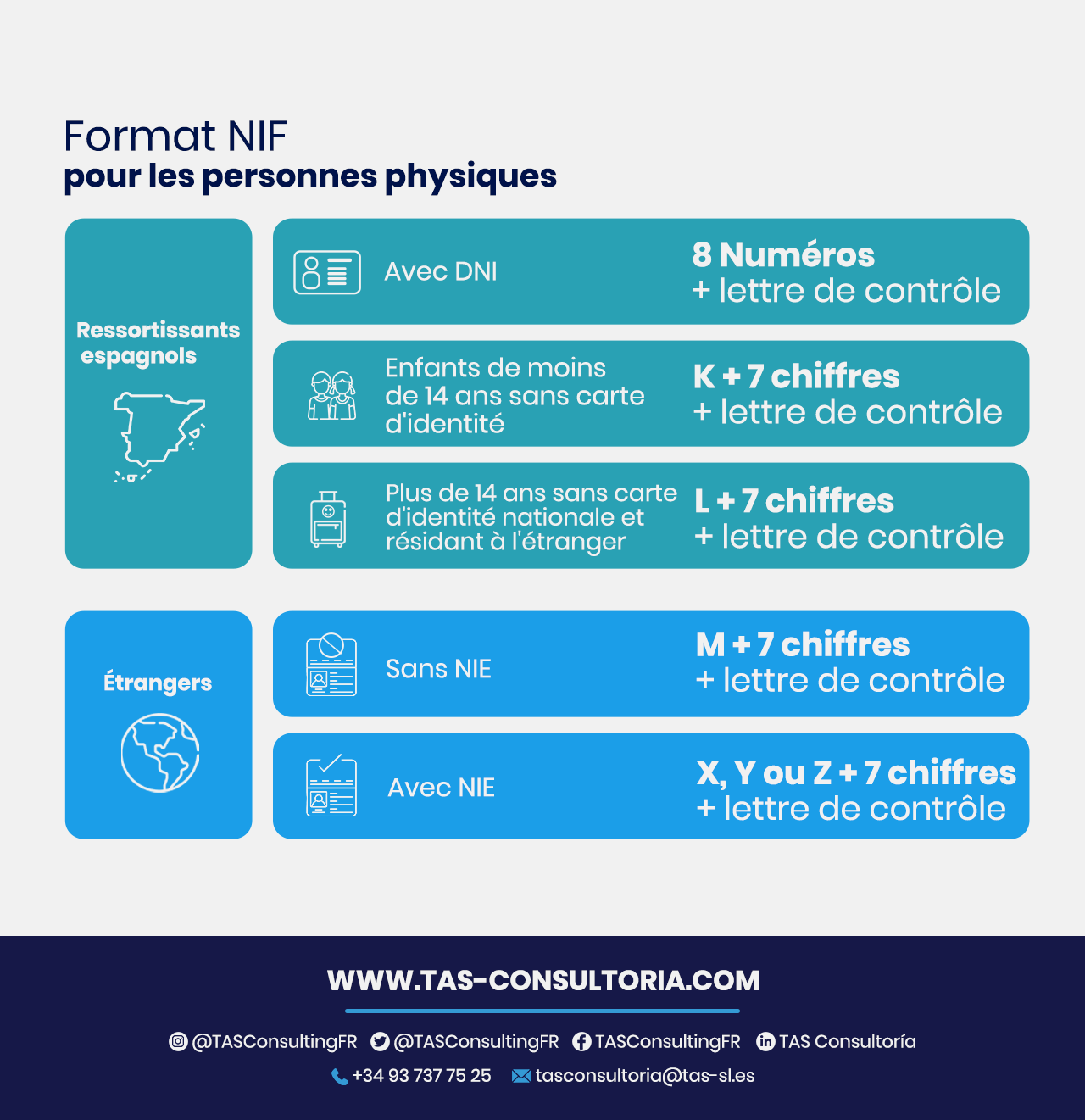

Format NIF pour les personnes physiques

Dans le cas des personnes physiques, le format varie selon qu’elles disposent ou non d’un DNI pour les nationaux, ou d’un NIE pour les étrangers. Jetons-y un coup d’œil.

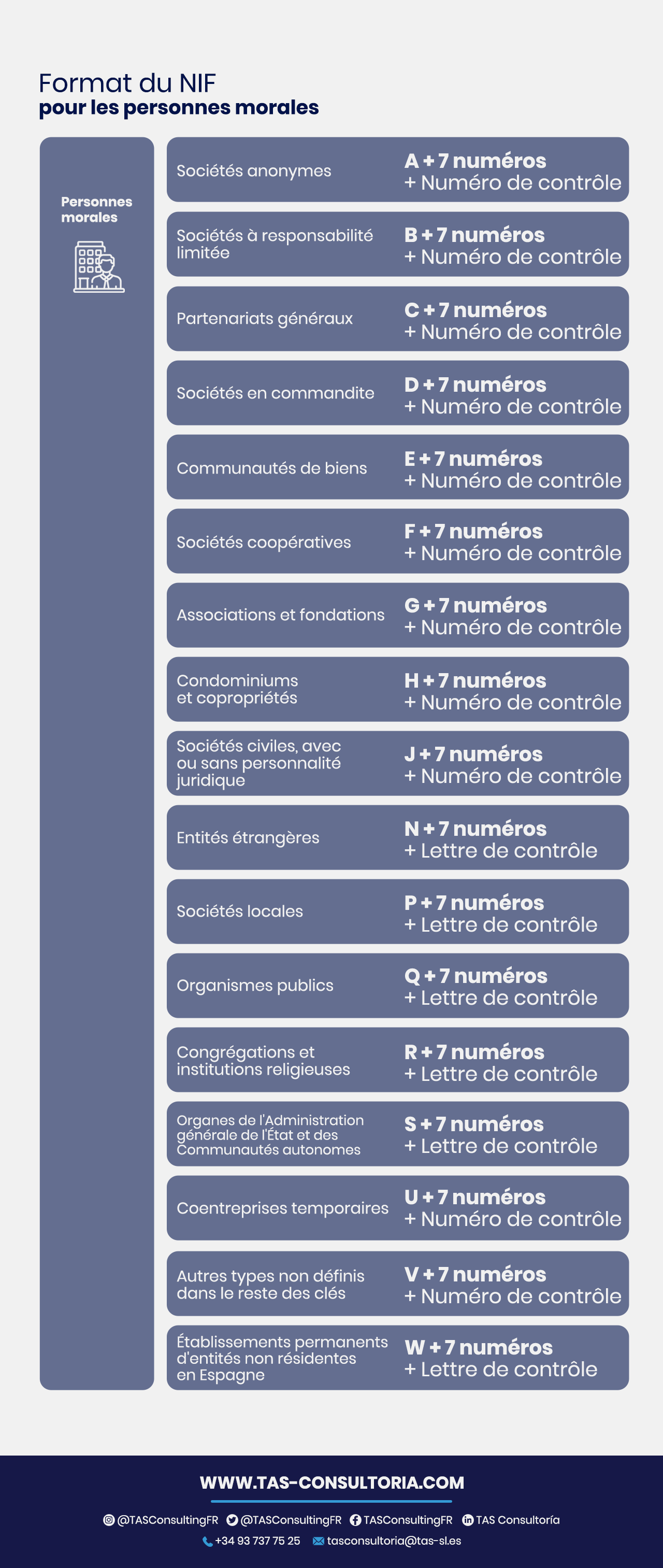

Format du NIF pour les personnes morales

Le format NIF pour les personnes morales se compose d’une lettre, qui dépend de la forme juridique, de 7 chiffres et du code de contrôle, qui peut être un chiffre ou une lettre. Voir le détail ci-dessous.

Certaines lettres ne sont pas utilisées pour éviter toute confusion, comme « i », « ñ » ou « o », pour éviter toute confusion avec des caractères comme les chiffres 1 et 0 ou la lettre N.

Alors, qu’est-ce que le CIF ?

Si vous avez eu une activité commerciale en Espagne avant 2008, ou si vous avez simplement fait une recherche sur Google, vous avez probablement vu l’acronyme « CIF » à côté de « NIF ». En effet, jusqu’en 2008, le NIF était la dénomination fiscale uniquement pour les personnes physiques, tandis que pour les personnes morales, la dénomination était Código de Identificación Fiscal ou CIF.

Depuis le 1er janvier 2008, il a été établi que pour les deux types de personnalités fiscales, le NIF sera utilisé, comme nous l’avons vu ci-dessus.

Toutes les entités juridiques qui avaient un CIF jusqu’en 2008, ont gardé le même code, sauf que maintenant il s’appelle NIF. Il n’y a pas de différence.

Maintenant.

À quoi sert le NIF?

Comme nous l’avons dit, le numéro d’identification fiscale est nécessaire pour tout type d’opération économique, car toutes doivent être déclarées à l’Agence des impôts (AEAT).

Ces opérations peuvent être, comme l’indique l’AEAT, « toutes les auto-évaluations, déclarations, communications ou écrits soumis à l’administration fiscale ».

Quand le NIF est-il utilisé ?

Plus précisément, le NIF doit apparaître dans :

- Factures émises par toute entreprise ou professionnel établi en Espagne.

- Reçu ou paiement à tout travailleur dépendant en Espagne.

- Réception ou paiement de capitaux mobiliers en Espagne ou provenant de biens ou de titres situés en Espagne.

- Transfert ou acquisition de titres.

- Acquisition d’actifs financiers à rendement implicite.

- Actes ou documents de constitution, d’acquisition, de transfert, de modification ou d’extinction de droits réels sur des biens immobiliers.

- Transactions avec les établissements de crédit

- Contribution aux plans de pension ou réception de ceux-ci

- Les assurances ou les transactions financières.

Comme vous l’avez vu, il est absolument nécessaire de disposer d’un NIF pour exercer toute activité commerciale, et vous vous demandez peut-être alors comment l’obtenir ? Jetons un coup d’œil.

Comment obtenir un NIF en Espagne ?

Obtention du NIF pour les personnes physiques ou les indépendants

Les personnes physiques conserveront le même numéro de document (DNI ou NIE selon le cas) avec une lettre de contrôle, c’est pourquoi vous ne devrez pas vous adresser à

AEAT, contrairement aux personnes morales

Toutefois, si votre intention est d’exercer une activité professionnelle indépendante, vous devez vous inscrire en tant que travailleur indépendant au recensement des entrepreneurs, des professionnels et des contribuables. Pour ce faire, il est nécessaire (et même obligatoire) que vous remplissiez le formulaire 036 ou 037 pour informer l’administration fiscale que vous exercez l’activité économique à laquelle vous participez.

Fait : Vous n’avez pas besoin de déposer les deux formulaires, car ils remplissent la même fonction, ils s’appliquent simplement à des cas différents.

Obtention du NIF pour les personnes morales

La demande de NIF pour les personnes morales est obligatoire et doit être faite un mois après la date d’enregistrement ou de constitution de la société.

La procédure peut être effectuée en personne ou en ligne, dans les deux cas la procédure est similaire. Pour les besoins du pas à pas qui suit, nous nous concentrerons sur le formulaire 036, qui peut être utilisé de manière générale par tout contribuable.

Étape 1 : Accédez au formulaire 036 pour une soumission en ligne ou physique.

Allez sur le E-Office de l’Agence des impôts dans la section Recensements, NIF et domicile fiscal / Recensements où vous trouverez les formulaires 036 et 037. Recensement des hommes d’affaires, des professionnels et des détenteurs d’actions.

Si vous comptez remplir et déposer la déclaration d’impôt en personne, vous devez accéder à la section qui indique « Remplir, valider et obtenir un PDF pour l’impression« , qui vous mènera à une page avec les options à remplir en tant que brouillon pour ensuite le valider et le télécharger en format PDF, prêt à être imprimé, afin que vous puissiez le présenter physiquement à l’administration ou à la délégation de l’Agence fiscale.

Note importante : Comme indiqué sur le portail de l’AEAT, ce formulaire n’est pas valable tant qu’il n’est pas soumis aux bureaux correspondants. Par conséquent, la date de dépôt doit être la même que la date placée sur ce formulaire avant l’impression. Le projet peut être utilisé dans un délai maximum d’un mois après sa validation et sa délivrance au E-Office de l’AEAT, après quoi il sera supprimé et vous devrez recommencer le processus.

Si vous comptez remplir et soumettre la déclaration de revenus en ligne, vous devrez accéder à la section qui indique « Remplissage et soumission en ligne » en utilisant le certificat électronique , le DNI électronique ou le Cl@ve PIN.

Étape 2 : Remplir le modèle

Dans les deux cas (en personne ou en ligne), vous devez remplir les sections suivantes :

- À la page 1, vous devez indiquer le nom de l’entité juridique et cocher la case 110 si vous demandez directement le NIF définitif, ou si vous avez déjà un NIF provisoire et que vous avez l’intention de demander le NIF définitif, cocher la case 120 (nous vous en dirons plus sur le NIF provisoire ci-dessous). Ensuite, apposez votre signature au bas de la page à côté de la date et du lieu.

- À la page 2B, remplissez les cases correspondant à l’identification de l’entité pour laquelle vous demandez un NIF.

- A la page 3, identifiez les représentants légaux.

Étape 3 : Joignez les documents.

- DNI, NIE ou NIF du représentant de l’entité juridique.

- Modèle de représentation, dans le cas où la demande est faite par l’intermédiaire d’un représentant.

- Original et copie de l’acte constitutif de la société et certificat d’inscription au registre du commerce.

Remarque importante : les actionnaires fondateurs doivent disposer de leur propre numéro d’identification fiscale (NIF), qu’il s’agisse d’actionnaires espagnols, européens ou étrangers non communautaires, indépendamment du fait qu’il s’agisse d’une société contribuable ou d’une entité en attribution de revenus.

NIF provisoire

Dans le cas où vous ne disposez pas de tous les documents requis pour demander un NIF, l’administration fiscale peut vous attribuer un NIF provisoire.

Comment demander un NIF provisoire ?

Pour ce faire, vous devez suivre la même procédure de demande de NIF que celle décrite dans la section précédente, mais à la page 1, au lieu de sélectionner la case 110, vous devez sélectionner la case 120.

En outre, vous devez joindre les documents suivants :

- DNI, NIE ou NIF des partenaires et des mandataires

- Protocole d’accord (Memorandum of Understanding) indiquant la constitution de la société

- La forme de la représentation, dans le cas où la demande de NIF provisoire n’est pas faite par l’administrateur mais par un représentant.

La personne agissant en tant que représentant dans la création de la personne morale ou de l’entité non constituée en société est celle qui doit signer la déclaration de recensement de la demande de NIF provisoire.

L’AEAT indique qu’en plus de la demande de cession de la NIF provisoire, il faut compléter la liste des associés, héritiers, membres ou participants, en indiquant leur part de participation et d’attribution dans le cas où ces parts ne coïncident pas. Si les associés, membres ou participants ne sont pas résidents en Espagne, il convient d’indiquer leur résidence fiscale et l’identification de leur représentant fiscal en Espagne, le cas échéant.

Quelle est la durée de validité du NIF provisoire ?

Un NIF provisoire est valable pendant six mois à compter de son attribution, période au cours de laquelle les documents nécessaires doivent être fournis afin d’obtenir le NIF définitif.

Puis-je demander un NIF définitif si j’ai un NIF provisoire ?

Oui, pour le demander, vous devrez remplir à nouveau le formulaire 036, et vous devrez le faire un mois après l’inscription au registre public, comme indiqué dans la procédure normale.

Lors du dépôt de la déclaration de recensement avec le formulaire 036, il faut enregistrer toutes les modifications intervenues par rapport aux données initialement déclarées pour l’attribution du NIF provisoire.

Si aucune demande n’est présentée aux autorités fiscales pour transformer le NIF provisoire en NIF définitif une fois le processus de constitution achevé, le NIF peut être révoqué.

Révocation du NIF

Depuis 2019, le gouvernement espagnol a entrepris de purger les registres et de mettre fin aux entreprises dormantes, afin de ne conserver que les entreprises réellement actives dans l’environnement commercial du pays. Dans ce cas, l’Agence fiscale part du principe que les entreprises qui ont une activité nulle les ont abandonnées sans passer par la procédure légale de radiation requise pour dissoudre une telle entreprise.

Dans ce cas, l’administration peut recourir à ce mécanisme : la révocation du NIF. Il ne s’agit de rien d’autre que de rendre impossible au contribuable de poursuivre sa vie fiscale.

Ainsi, la révocation du NIF peut être effectuée dans des situations telles que :

- Dans le cas où l’administration reçoit une notification officielle de l’exercice d’une activité économique inexistante.

- Lorsque l’entreprise n’a pas commencé son activité économique dans les 3 mois suivant la demande de NIF, ou de même, lorsque l’AEAT n’a pas été informée d’une justification du manque d’exploitabilité.

- Lorsque, dans le cas de la constitution d’une pluralité de sociétés, le versement minimum prévu par la loi n’a pas été effectué.

- Dans le cas où il est signalé que les activités économiques, la gestion administrative ou la direction de l’entreprise ont été organisées à une adresse apparente ou fausse.

Comme vous pouvez le constater, il s’agit de cas extrêmes. Tant que vous soumettez les documents pertinents et que vous respectez les délais requis, la révocation de votre NIF ne devrait pas être un sujet de préoccupation.

Dans tous les cas, avant de révoquer la NIF, les autorités fiscales enverront un avis indiquant qu’une audience est nécessaire dans un délai de 10 jours avec le contribuable ou les représentants de la personne morale.

Mais, à son tour, cette révocation peut être inversée par une procédure appelée : Réhabilitation du NIF.

Réhabilitation du NIF

Si les raisons de la non-conformité sont dues à un cas de force majeure, ou si une erreur s’est produite qui a entraîné la révocation de votre NIF, vous pouvez demander le rétablissement de votre NIF en soumettant les documents suivants :

- Preuve des changements dans la propriété du capital, en identifiant les personnes qui représentent désormais la société.

- Preuve de l’activité économique qui sera exercée par la société si elle a changé.

Si vous le souhaitez, vous pouvez lire le Guide pratique de la déclaration de recensement pour l’inscription, la modification et la radiation au recensement des chefs d’entreprise, des professions libérales et des titulaires de parts sociales fourni par l’Agence des impôts pour voir de manière beaucoup plus détaillée chaque exigence, cas et procédures de cette procédure.

Vous pourriez être intéressé par :

- Créer une filiale en Espagne, l’autre façon de s’internationaliser

- Le NIF en Espagne : Ce que vous devez savoir!

- Auto-entrepreneur en Espagne : ce qu’il faut savoir avant de se lancer

- Numéro de TVA intracommunautaire en Espagne : comment l’obtenir ?

- Le plan comptable espagnol

Pour toute information ou conseil, n’hésitez pas à contacter nos experts en fiscalité et en création d’entreprise pour vous aider dans cette démarche et toute autre procédure dont vous pourriez avoir besoin pour que votre entreprise atteigne ses objectifs de croissance en Espagne.

Retrouvez ces informations et d’autres pour lancer avec succès votre entreprise en Espagne sur notre blog.

Chez TAS Consultancy, nous sommes votre allié de confiance.

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *