Nous avons déjà évoqué l’importance des impôts dans le monde des affaires, c’est pourquoi nous souhaitons aujourd’hui vous informer sur la surtaxe d’équivalence en Espagne. Savez-vous à quoi elle sert ? Dans cet article, nous allons vous en parler !

Nous avons déjà évoqué l’importance des impôts dans le monde des affaires, c’est pourquoi nous souhaitons aujourd’hui vous informer sur la surtaxe d’équivalence en Espagne. Savez-vous à quoi elle sert ? Dans cet article, nous allons vous en parler !

Sommaire

- 1 Qu’est-ce que la surtaxe d’équivalence en Espagne ?

- 2 Qui sont considérés comme des détaillants ?

- 3 Dans quels cas la surtaxe d’équivalence s’applique-t-elle en Espagne ?

- 4 Quels sont les types de majoration d’équivalence ?

- 5 Obligations liées à la surcharge d’équivalence

- 6 Avantages et inconvénients de la surtaxe d’équivalence en Espagne

Qu’est-ce que la surtaxe d’équivalence en Espagne ?

La majoration d’équivalence correspond à un régime spécial de TVA concernant les détaillants qui n’effectuent aucune sorte de transformation des produits qu’ils vendent. Il convient donc de noter que cette surtaxe s’applique aux particuliers, aux indépendants, aux sociétés et aux copropriétés.

De cette façon, les détaillants pourront payer la TVA directement à leurs fournisseurs, sans avoir à passer par le processus de re-déclaration à l’Agence fiscale.

Qui sont considérés comme des détaillants ?

Avez-vous des doutes sur ce qui est considéré comme un détaillant aujourd’hui ? Pour le savoir, il est important de connaître les déclarations des autorités fiscales :

Les détaillants sont les personnes qui vendent habituellement des biens meubles qui ne subissent aucun processus de fabrication, de traitement ou de transformation, que ce soit par la même personne ou par un tiers.

En outre, au cours de l’année précédente, plus de 80 % du volume des ventes doit être réalisé auprès de particuliers ou de consommateurs finaux.

Vous pourriez être intéressé par : Déclarations substitutives, complémentaires et rectificatives : de quoi s’agit-il et comment les faire ?

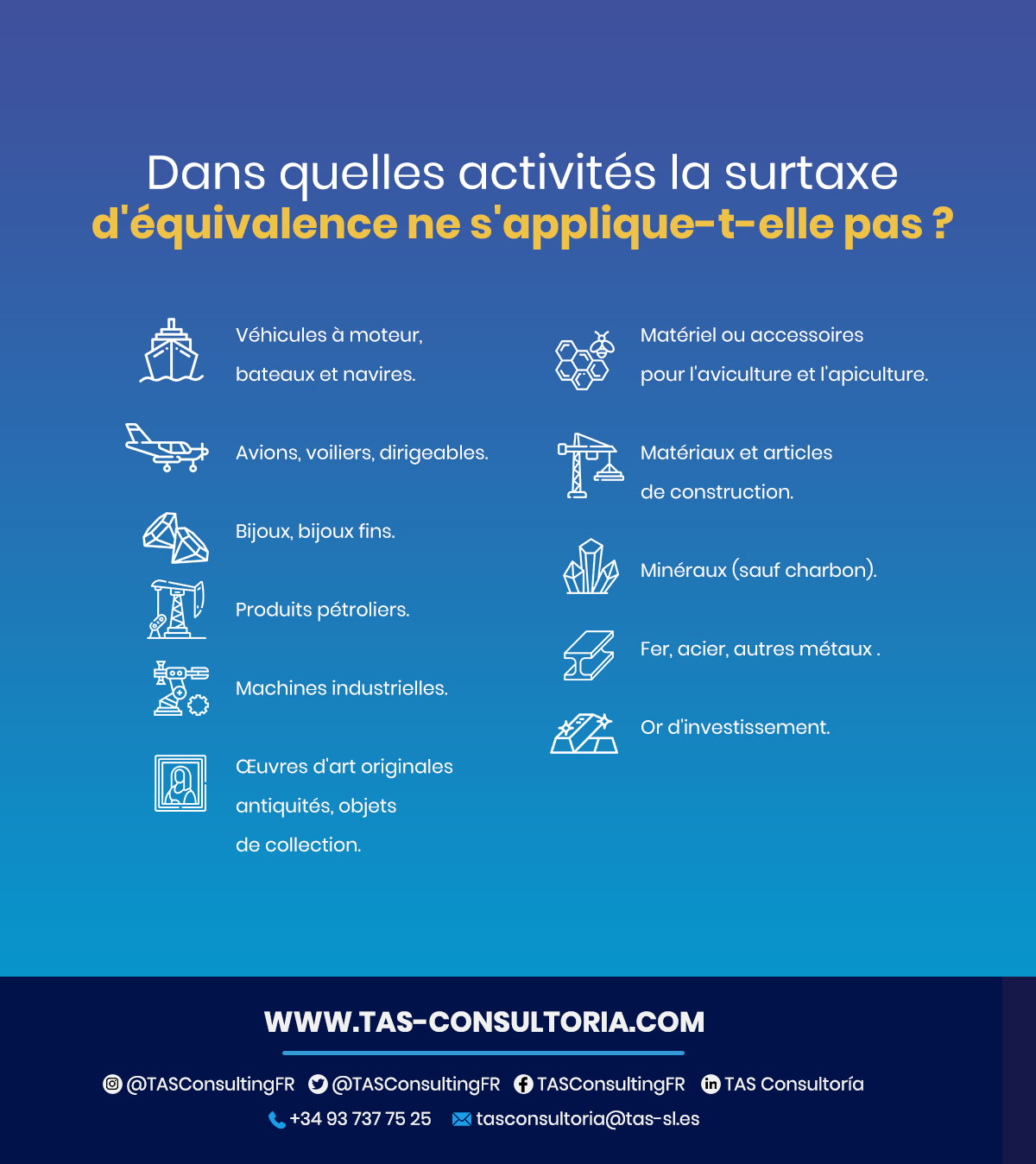

Dans quels cas la surtaxe d’équivalence s’applique-t-elle en Espagne ?

Le paiement ou non de la surtaxe d’équivalence en Espagne sera défini par la manière dont vous êtes enregistré auprès des autorités fiscales, ce qui constitue un point de départ essentiel pour la tenue de vos comptes.

Comme mentionné ci-dessus, cette mesure est valable pour les commerçants de détail qui achètent auprès d’un fournisseur et vendent directement au public ; les individus ou entités avec attribution de revenus pour l’impôt sur le revenu des personnes physiques.

En revanche, il est important de noter que, selon la nature de votre activité, vous devrez payer ou serez exempté de paiement.

Vous trouverez ci-dessous un aperçu des entreprises dont les activités ne sont pas soumises à la surtaxe d’équivalence en Espagne :

Vous pourriez être intéressé par : Comment le risque d’investissement est-il mesuré ?

Quels sont les types de majoration d’équivalence ?

Selon le décret-loi royal 20/2012, les fournisseurs doivent inclure dans la facture la TVA plus le pourcentage associé aux suppléments d’équivalence en Espagne, qui sont établis comme suit :

- Pour le taux de TVA correspondant à 21%, la surtaxe d’équivalence sera de 5,2%.

- Pour le taux de TVA correspondant à 10%, la surtaxe d’équivalence sera de 1,4%.

- Pour le taux de TVA correspondant à 4%, la surtaxe d’équivalence sera de 0,5%.

- Pour le tabac, la surtaxe d’équivalence sera de 1,75 %.

Ainsi, si vous êtes soumis à ce régime, vous serez obligé d’en informer votre fournisseur, afin que la mesure soit exécutée et que vous puissiez payer directement la surtaxe de TVA.

Obligations liées à la surcharge d’équivalence

En adoptant la surtaxe d’équivalence en Espagne, tant les détaillants que les fournisseurs doivent respecter une série d’obligations. Voulez-vous les connaître ? Nous vous les expliquons ici :

Si vous êtes un commerçant

- Vous n’aurez pas à déposer de déclaration de TVA, mais vous devrez tenir à jour vos livres d’impôt sur le revenu des personnes physiques conformément au régime choisi.

- Vous devez informer les fournisseurs que vous êtes soumis au régime d’équivalence.

- Vous n’êtes pas tenu d’émettre des factures de manière obligatoire, sauf si vos clients vous le demandent.

- Si vous vendez des produits à des voyageurs qui ont droit à la TaxFee, vous êtes obligé de remplir le formulaire 308 pour demander le remboursement de la surtaxe d’équivalence.

Si vous êtes un fournisseur

- Vous serez tenu d’inclure la surcharge d’équivalence sur les factures émises.

- Au moment de déposer la déclaration de TVA, vous êtes tenu de déclarer la surtaxe d’équivalence en tant que TVA collectée.

Vous pourriez être intéressé par : Quelles sont les sanctions imposées par l’Agence fiscale ?

Avantages et inconvénients de la surtaxe d’équivalence en Espagne

Il ne fait aucun doute que le principal avantage de l’application de la surtaxe d’équivalence en Espagne est d’éliminer une grande partie du travail administratif et comptable lié à l’établissement des déclarations.

Un autre avantage souvent apprécié est le gain de temps pour les détaillants.

Cependant, parmi les inconvénients, il y a le fait que la TVA en amont ne peut être déduite ou récupérée, ce qui signifie, dans une certaine mesure, qu’à long terme le coût d’acquisition des produits à offrir sera plus élevé.

De même, la TVA sur les investissements réalisés au sein de l’entreprise est considérée comme un aspect défavorable, car elle ne peut pas non plus être déduite.

Maintenant que vous connaissez le régime de la majoration d’équivalence en Espagne, vous avez compris que certaines réglementations s’appliquent à la fois aux fournisseurs et aux détaillants. Chez TAS Consultoría, nous avons des experts fiscaux qui peuvent vous conseiller au moment de faire vos déclarations d’impôts. Alors n’attendez plus et contactez-nous ici !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *