Lorsque nous parlons de l’Inland Revenue en Espagne, nous pensons immédiatement aux impôts et aux réglementations fiscales, n’est-ce pas ? C’est pourquoi, aujourd’hui, nous aimerions vous parler des types de pénalités fiscales qui existent, afin que vous puissiez les éviter et rester à jour dans vos déclarations d’impôts, alors lisez ce qui suit et découvrez-en plus !

Sommaire

- 1 Qu’est-ce qu’une sanction de l’Agence des impôts ?

- 2 Qu’est-ce qu’une infraction fiscale ?

- 3 Quand y a-t-il une infraction fiscale ?

- 4 Types d’infractions fiscales

- 5 Quelles sont les principales sanctions imposées par l’Agence fiscale ?

- 6 Quelles sont les majorations et les réductions prévues dans les sanctions de l’Agence fiscale ?

Qu’est-ce qu’une sanction de l’Agence des impôts ?

Comme nous l’avons déjà mentionné, en Espagne, nous avons tous des obligations fiscales, mais que se passe-t-il si vous ne les respectez pas ? C’est là que l’imposition d’une pénalité entre en jeu.

En ce sens, nous entendons par sanction de l’Agence fiscale une amende imposée par le Trésor public à un contribuable, qu’il s’agisse d’une personne physique ou morale, en cas de commission d’une infraction fiscale.

Qu’est-ce qu’une infraction fiscale ?

Il est donc important de souligner ce que l’on entend par infraction fiscale. En résumé, une infraction fiscale est commise lorsque les règles fiscales en vigueur établies par la loi 58/2003 du 17 décembre 2003 (la loi fiscale générale) ne sont pas respectées.

Il s’agit donc d’un acte ou d’une omission de nature coupable impliquant un contribuable sur le territoire espagnol.

Le défaut de déclaration de l’impôt sur le revenu (IRPF) ou de la taxe sur la valeur ajoutée (TVA) est l’un des principaux cas d’infraction fiscale pour les contribuables espagnols.

Vous voulez éviter une amende ou une pénalité de la part des autorités fiscales ? Dans la section suivante, nous vous parlerons des exigences qui font l’objet de sanctions dans le pays.

Vous pourriez être intéressé par : Comment facturer les clients étrangers depuis l’Espagne ?

Quand y a-t-il une infraction fiscale ?

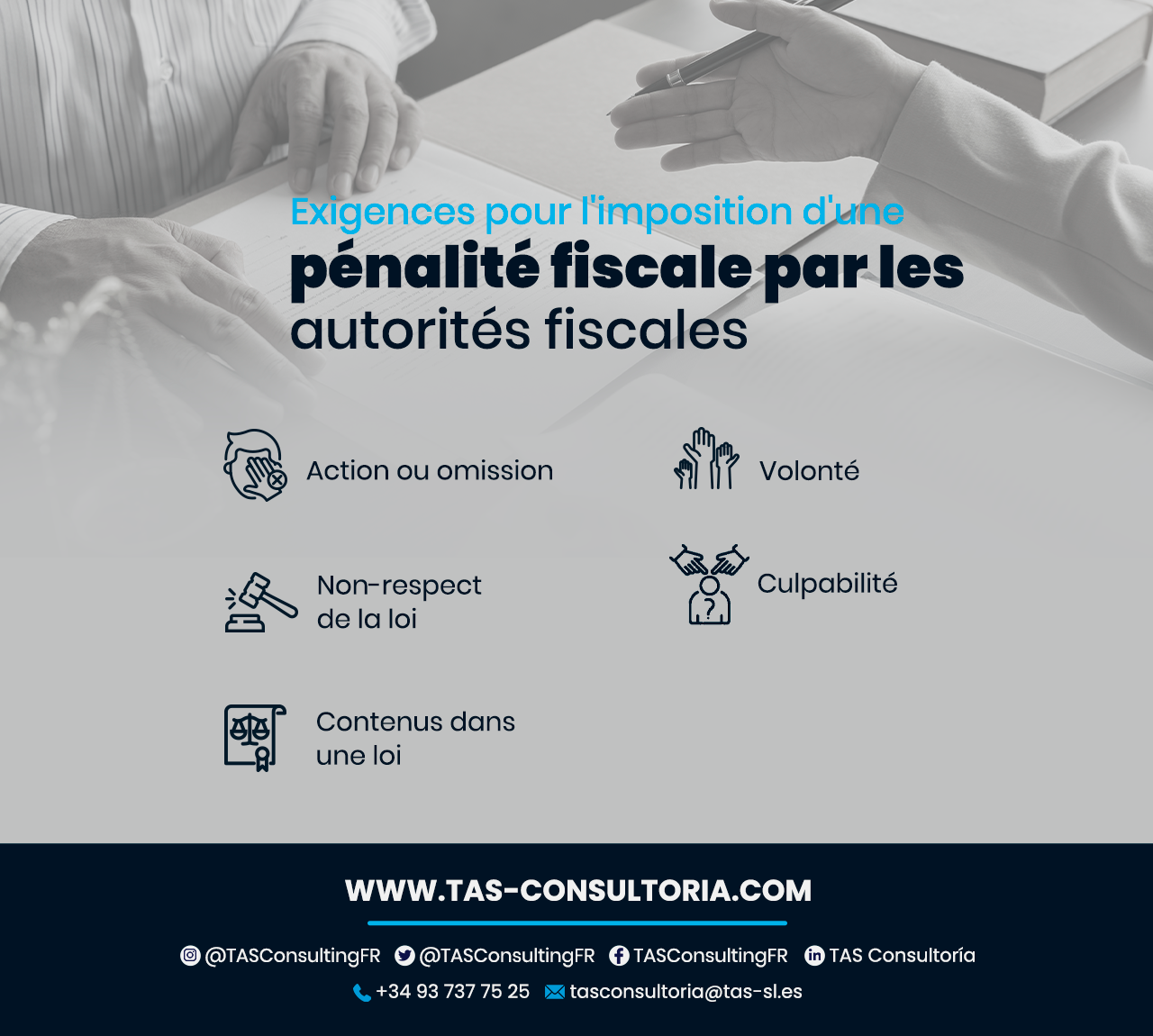

Selon l’Inland Revenue, pour qu’un contribuable soit considéré comme ayant commis une infraction, 5 aspects clés doivent être présents :

Action ou omission

Se réfère à un comportement actif, ou à un comportement inactif lorsqu’il y avait un devoir d’agir.

2. le non-respect des lois

Pour être considéré comme un acte de contrefaçon, il doit être contraire à une règle générale.

3. Doit être inscrit dans la loi

Cela signifie que le comportement incriminé doit être stipulé comme tel dans une loi, en l’occurrence la loi fiscale générale. Par conséquent, si elle n’est pas considérée comme une infraction administrative, une sanction ne peut être imposée.

4. Volontariat

Comme son nom l’indique, le comportement qui provoque la sanction doit être accompli de son plein gré et en connaissance des conséquences qu’il peut engendrer. Cela exclut les cas de force majeure

5. Culpabilité

Elle peut être déterminée par la négligence ou par l’intention ; et tant que la preuve de la faute est apportée, l’administration fiscale peut procéder à la pénalisation du contribuable.

Vous pourriez être intéressé par : La double imposition en Espagne : de quoi s’agit-il et comment cela fonctionne-t-il ?

Types d’infractions fiscales

Pour pouvoir imposer une sanction, les autorités fiscales doivent détecter une infraction fiscale en vertu des articles 191 à 206. Actuellement, il existe trois types d’infractions : mineures, graves ou très graves ; et la plupart d’entre elles font référence à des amendes fixes ou proportionnelles.

En ce sens, le contribuable sera non seulement obligé d’annuler sa déclaration, mais devra également payer la pénalité reçue en termes financiers.

En outre, il existe des sanctions impliquant la suspension de l’exercice d’une profession, d’un emploi ou d’une fonction publique, avec une durée minimale de 3 mois et maximale de 12 mois.

Infraction mineure

S’applique lorsque l’assiette de la sanction est égale ou inférieure à 3 000 euros, qu’il y ait ou non dissimulation.

Dans ce cas, une amende proportionnelle de 50% est établie.

Infraction grave

S’applique lorsque l’assiette de la sanction est supérieure à 3 000 € et que la dissimulation est détectée. En outre, lorsque l’infraction implique des montants retenus et un montant égal ou supérieur à 50 % de l’assiette de la pénalité.

Dans ce cas, une amende proportionnelle de 50% à 100% est établie.

Infraction très grave

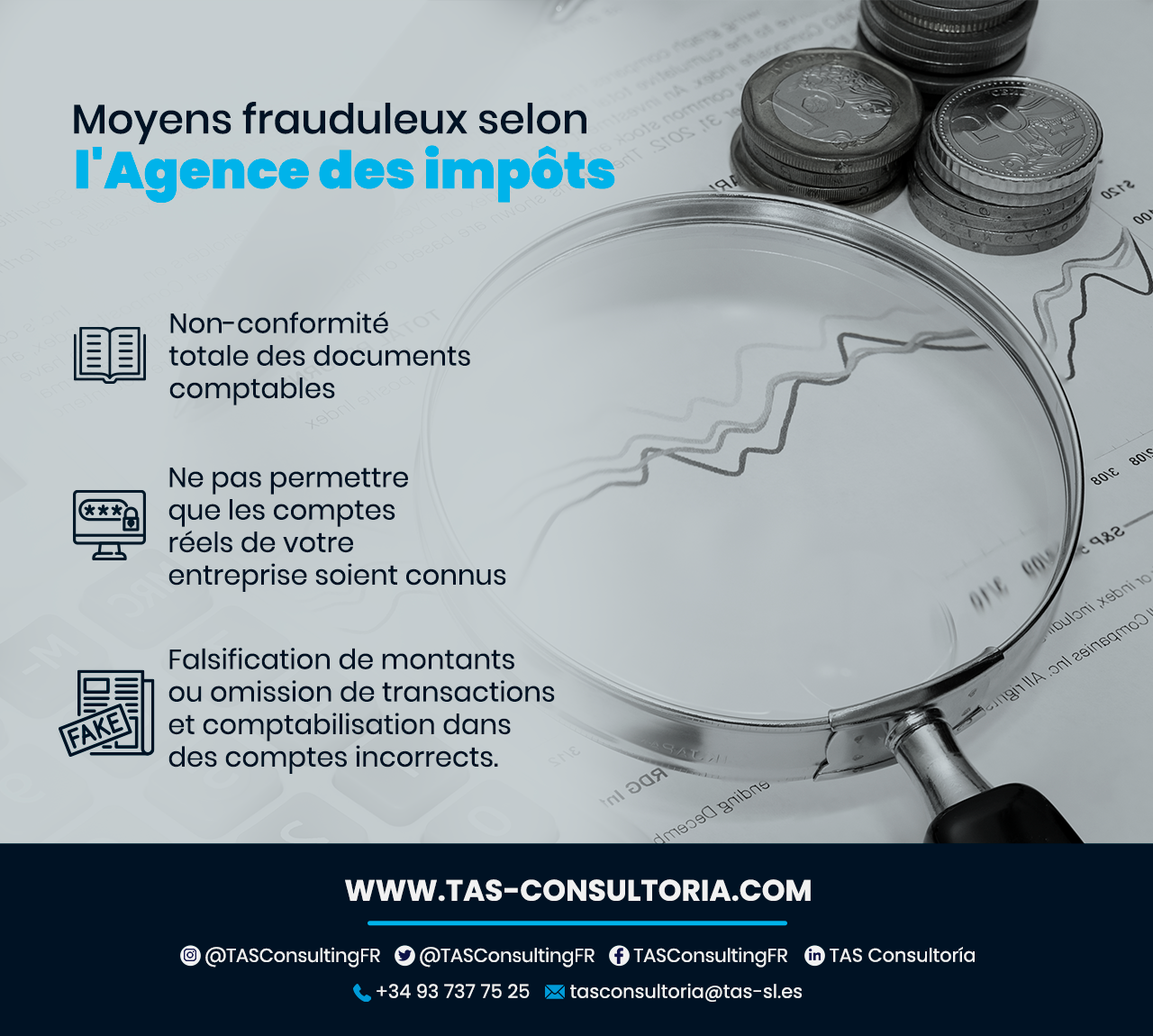

S’applique lorsque des moyens frauduleux ont été utilisés et lorsque l’infraction porte sur des montants retenus et un montant supérieur à 50 % de la base de la sanction.

Dans ce cas, une amende proportionnelle de 100% à 150% est établie.

D’autre part, la législation espagnole établit que les circonstances suivantes peuvent être considérées comme positives pour accorder l’une des infractions, en fonction de la gravité de l’infraction :

- Ne pas soumettre les informations appropriées lors de la déclaration d’impôt, ou omettre des informations pertinentes.

- En présentant de fausses factures ou de faux documents, et représentant plus de 10% de la base de la pénalité

- En utilisant des proxies et en dissimulant votre identité par le recours à un tiers

- En s’appuyant sur des moyens frauduleux

Quelles sont les principales sanctions imposées par l’Agence fiscale ?

Et si vous voulez savoir quelles sont les actions qui conduisent à l’imposition d’une sanction en Espagne, voici les principales raisons :

- Non-paiement de tout ou partie de la dette fiscale dans le délai fixé par la réglementation de chaque impôt (TVA ou impôt sur le revenu des personnes physiques).

- Défaut de présentation des déclarations ou des documents nécessaires à l’établissement du règlement correspondant.

- Obtenir indûment des remboursements d’impôts, des avantages ou des incitations fiscales

- Défaut de paiement de la dette fiscale à la suite d’une auto-évaluation

- Défaut de soumettre des auto-évaluations ou des déclarations à temps sans perte financière pour les autorités fiscales

- Défaut de notification d’un changement d’adresse fiscale

- Confirmation d’un projet de déclaration d’impôt sur le revenu avec des informations incorrectes ou incomplètes

- Dissimuler les revenus d’un second payeur

Vous pourriez être intéressé par : La fiscalité en Espagne pour les étrangers

Quelles sont les majorations et les réductions prévues dans les sanctions de l’Agence fiscale ?

Suppléments pour dépôt tardif

En fonction du temps écoulé après le dernier jour fixé pour le dépôt de votre déclaration, un pourcentage plus ou moins élevé sera appliqué comme suit :

- Dans les trois mois qui suivent : majoration de 5 %.

- Dans les six mois suivants : majoration de 10 %.

- Dans les 12 mois suivants : majoration de 15 %.

- Après 12 mois : majoration de 20 %.

Réduction de la conformité

Dans ce cas, si la personne sanctionnée accepte l’amende imposée par les autorités fiscales, elle peut bénéficier d’une réduction de 30 %.

Réduction pour paiement

Afin d’obtenir une réduction de paiement, le contribuable indépendant ou PME en question doit payer le montant correspondant à la pénalité dans le délai imparti, sans recours à la pénalité. De plus, il aura droit à une réduction de 25 % s’il a déjà réussi la réduction pour conformité.

La réglementation fiscale est un élément clé de l’économie espagnole et du monde des affaires d’aujourd’hui, nous vous invitons donc à vous tenir à jour des délais prévus et à éviter de futures pénalités de l’Agence fiscale qui pourraient vous nuire. Vous avez besoin de conseils en la matière ? Cliquez ici et contactez nos experts !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *