Il est essentiel de conserver une trace impeccable de vos revenus dans les comptes. L’une des questions les plus débattues est la pratique consistant à « déguiser » des revenus en emprunts auprès de créanciers. Découvrez les implications et les conseils clés pour garder vos documents comptables en ordre. Si vous voulez vous assurer que vos pratiques financières sont saines et conformes à la loi, lisez la suite !

Sommaire

Connaissez-vous la stratégie de dissimulation des revenus ?

Les pratiques consistant à « déguiser » des revenus en comptabilité en dettes à l’égard des créanciers sont des stratégies risquées. Elles sont généralement utilisées par certaines entreprises pour éviter de payer des impôts. Cependant, il est important de comprendre les conséquences possibles de cette action.

Il est vrai que ce que certains considèrent comme un simple « décalage » comptable peut devenir un problème. Qu’il s’agisse d’avoir des dettes enregistrées auprès de fournisseurs sans en connaître l’origine ou la nature exacte.

Ce point est particulièrement important, car l’absence de mesures adéquates de vos revenus dans la comptabilité a de graves conséquences. Elle peut donner lieu à une présomption de revenus non déclarés ou d’engagements fictifs de la part des autorités fiscales.

Vous pouvez également être intéressé par : La double imposition en Espagne

Que pouvez-vous attendre de ces transactions douteuses dans votre résultat comptable ?

Souvent, ces entreprises conçoivent des systèmes complexes d’encaissement et de paiement. L’objectif est de ne pas laisser de traces et de réduire ainsi la charge fiscale sur leurs revenus comptables. Cependant, ces opérations ne sont pas toujours bénéfiques :

1. aucun avantage réel

Si les revenus non déclarés sont consacrés à des dépenses qui ne seront pas non plus déclarées, aucune économie réelle n’est réalisée.

2. le risque de détection

Si les revenus des comptes sont utilisés pour rémunérer les associés, les autorités fiscales peuvent vouloir enquêter sur ces pratiques. Dans ce cas, vous échapperiez à l’impôt, mais pas aux dépenses.

Comme l’administration fiscale a accès aux données sur les marges des entreprises, elle examine souvent les partenaires des entreprises suspectes. Elle examine souvent les partenaires des entreprises suspectes.

Les entreprises qui suivent ce type d’opération sont souvent confrontées à des problèmes de liquidités. En détournant des recettes en comptabilité, elles sont souvent dans l’incapacité de faire face aux paiements officiels.

Pour résoudre ce problème et garder cette information cachée, ces entreprises enregistrent les revenus comme s’il s’agissait de prêts reçus et non de ventes. Cela vous permet d’enregistrer légalement l’argent dans vos comptes et de l’utiliser pour effectuer des paiements commerciaux sans aucun problème.

Vous pourriez également être intéressé par : Activités exonérées de TVA : quand s’applique-t-elle ?

Quelle est votre responsabilité en tant qu’entreprise ?

Il est essentiel de se rappeler qu’il incombe à l’entreprise de prouver l’existence réelle des revenus dans ses comptes. De même que l’origine des dettes enregistrées dans ses livres comptables.

Le problème se pose lorsqu’une entreprise a des dettes enregistrées auprès d’un ou de plusieurs fournisseurs qui sont toujours impayées depuis les années précédentes. Cela peut, par exemple, se voir si les soldes de ces dettes n’ont pas changé au fil du temps.

Dans ce cas, l’AEAT peut demander à l’entreprise de vérifier ses revenus dans ses comptes. Ceci afin de prouver l’existence et la réalité de ces dettes ou de prouver leur paiement.

Article 121.4 de la loi 27/2014 sur l’impôt sur les sociétés (LIS)

Prenons, par exemple, la résolution 01269/2022 de la Cour administrative économique centrale (TEAC). Elle a été émise le 25 septembre 2023.

Bien que sa principale conclusion ne soit pas l’objet de la présente discussion, elle permet de souligner un message. Il s’agit de l’importance de la diligence dans nos écritures comptables et nos activités professionnelles quotidiennes. Négliger des questions que nous considérons comme mineures peut entraîner des problèmes avec l’Agence nationale d’administration fiscale (AEAT).

Si la société ne peut pas justifier de manière satisfaisante ces dettes impayées, les autorités fiscales pourraient invoquer l’article 121.4 de la loi 27/2014 relative à l’impôt sur les sociétés (LIS).

Cet article suggère l’existence possible de revenus non déclarés. En particulier dans les situations où les dettes enregistrées dans les livres comptables sont jugées peu valables.

À cet égard, il est important de rappeler que la charge de la preuve incombe à l’entreprise. Cela souligne la nécessité d’une comptabilité précise, où la documentation correcte des transactions et des dettes est une priorité. Toute négligence à cet égard peut entraîner des complications inutiles avec les autorités fiscales.

Quelles seraient les conséquences fiscales ?

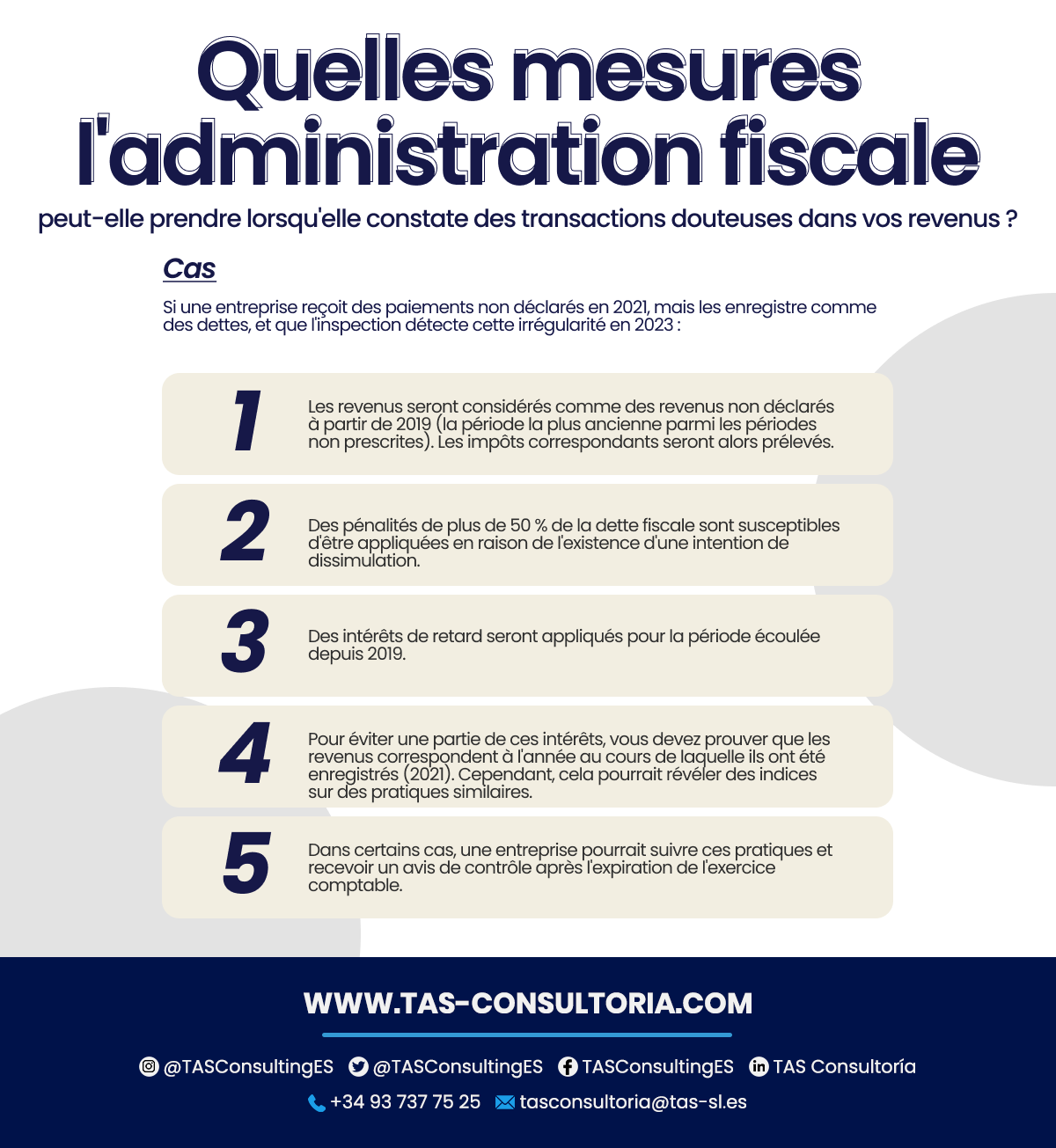

Ces pratiques de comptabilisation des revenus sont réglementées par la loi relative à l’impôt sur les sociétés (IS). Lorsque l’inspection découvre que les comptes reflètent une dette inexistante, il est présumé qu’il s’agit d’un revenu non déclaré. Il est alors imputé à la période fiscale la plus ancienne parmi les périodes non prescrites. À titre d’exemple :

Dans ce cas, si le bureau des impôts détecte la dette et a l’intention de l’imputer à une année prescrite, l’entreprise peut prouver, en présentant ses comptes, que les revenus correspondent à une année prescrite. De cette manière, le paiement de la dette fiscale, des pénalités et des intérêts de retard peut être évité.

Le maintien d’une comptabilité transparente est essentiel pour la réussite financière de votre entreprise. Il est essentiel d’éviter les risques inutiles et d’assurer la conformité avec les réglementations fiscales.

Vous pouvez également être intéressé par : Quoi de neuf dans le plan de contrôle fiscal et douanier [2022].

Si vous souhaitez obtenir des conseils sur les bonnes pratiques comptables et vous assurer que vos revenus sont gérés de manière efficace et légale, n’hésitez pas à nous contacter !

Nos experts sont là pour vous aider à prendre des décisions éclairées et à éviter d’éventuelles pénalités ou problèmes fiscaux. Ne laissez pas vos revenus comptables entre des mains inexpérimentées — contactez-nous dès aujourd’hui pour vous assurer un avenir financier solide !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *