La déclaration fiscale est l’une des obligations fiscales qui concerne tous les consommateurs en Espagne, et aujourd’hui nous allons vous parler du cas de la Taxe sur la Valeur Ajoutée. Savez-vous quelles sont les activités qui sont exemptées de la TVA ? Continuez à lire et découvrez-les dans cet article !

Sommaire

Activités exonérées et non assujetties à la TVA

Vous avez probablement entendu parler de l’existence d’activités exonérées de TVA et d’autres non soumises à la TVA. Bien que dans les deux cas, aucune TVA ne soit due, voici la différence entre ces deux concepts :

Activités non soumises à la TVA

Un produit ou un service n’est pas soumis à la TVA lorsque la TVA n’est pas applicable à l’opération effectuée.

Mais qu’est-ce que cela signifie ? Par exemple, dans le cas de la vente d’une voiture entre particuliers, la transaction n’est pas soumise à la TVA, mais si la vente est effectuée par un homme d’affaires, elle n’est pas soumise à la TVA, bien qu’il doive payer des droits de mutation (Impuesto Sobre Transmisiones Patrimoniales).

Activités exonérées de TVA

En revanche, une activité est exonérée de la TVA dans les cas où l’opération est soumise à la TVA, mais que la réglementation fiscale la dispense de paiement, que ce soit pour des raisons culturelles, sociales ou autres.

En outre, il convient de noter que, bien que les entreprises ne puissent pas facturer la TVA sur leurs factures, elles doivent supporter la TVA sur l’achat des produits afin de commercialiser le produit exonéré.

Vous pourriez être intéressé par : Quelles sont les sanctions imposées par l’Agence fiscale ?

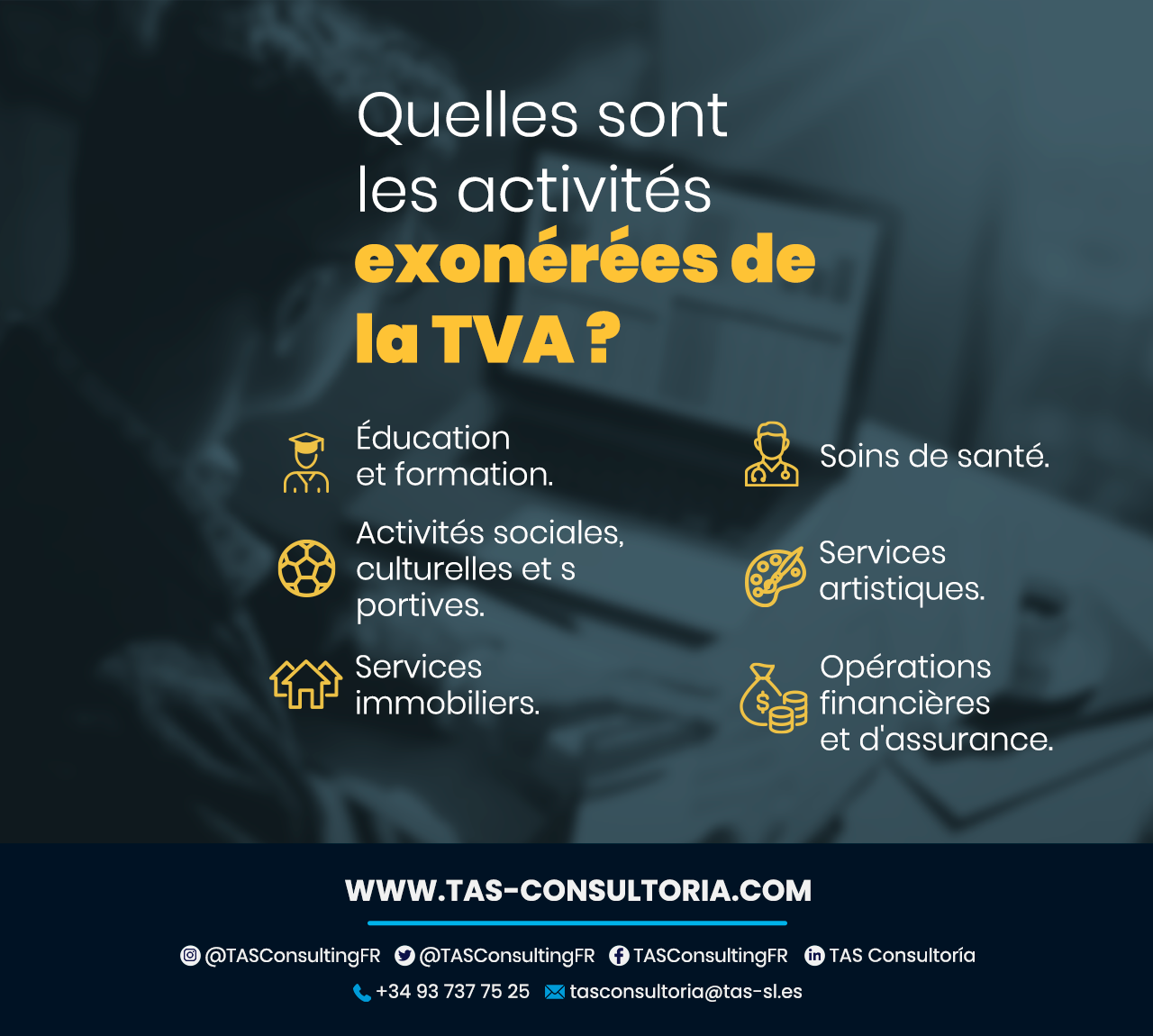

Quelles sont les activités exonérées de la TVA ?

Selon la loi 37/1992 du 28 décembre 1992 sur la taxe sur la valeur ajoutée, il existe une série d’activités qui sont exemptées du paiement de cette taxe.

En général, la plupart des activités qui entrent dans cette catégorie sont réalisées dans le domaine de la santé, de l’éducation, des organisations publiques ou culturelles. Chaque cas est décrit en détail ci-dessous :

Éducation et formation

Tous les services de formation, les centres de formation publics ou privés ou les cours particuliers sont inclus dans l’exonération de TVA.

La vérité est que la condition pour que cela se produise est que ces entités doivent être autorisées par l’État, les communautés autonomes et d’autres organismes autorisés.

Ainsi, si vous êtes dans le secteur de l’enseignement et que vous exercez des activités telles que l’éducation de la petite enfance, l’enseignement universitaire, l’enseignement postuniversitaire, les programmes de langues, la formation et le recyclage professionnels, la garde d’enfants, entre autres, vous ne serez pas obligé de facturer vos clients aux impôts.

En revanche, il existe au moins trois exceptions à la règle sur lesquelles la TVA devra être appliquée. Ces activités sont :

- Cours d’apprentissage à distance avec livraison de matériel audiovisuel ou de livres

- Cours extrascolaires suivis dans une autre entreprise ou un autre établissement d’enseignement.

- Cours dispensés par une auto-école ou un centre de formation professionnelle

Soins de santé

Tous les services médicaux et de soins de santé, tant publics que privés, sont inclus, à condition qu’ils figurent dans le système de prix autorisé.

En ce qui concerne les exceptions, les cas suivants s’appliquent :

- Opérations de chirurgie esthétique

- Acupuncture

- Naturopathie

- Mésothérapie

- Digitopuncture

- Services vétérinaires

Vous pourriez être intéressé par : La double imposition en Espagne : de quoi s’agit-il et comment cela fonctionne-t-il ?

Les services d’assistance sociale fournis par des entités de droit public ou des entités privées à caractère social sont inclus.

Pour ce type d’activité, il est indispensable que l’association soit sans but lucratif et que les représentants exercent leurs fonctions à titre gratuit, afin de pouvoir bénéficier de l’exonération de la TVA.

Parmi les activités les plus reconnues qui peuvent être appliquées, on peut citer les suivantes :

- Activités liées aux enfants et aux jeunes, telles que la réadaptation, les soins aux enfants et la garde d’enfants

- Assistance aux personnes âgées, aux minorités ethniques, aux réfugiés, aux demandeurs d’asile et aux sans-abri

- Programmes d’éducation spéciale ou d’assistance aux personnes handicapées

- Actions sociales, communautaires et familiales

- Réintégration sociale et prévention de la criminalité

Services artistiques

Ce type d’activité comprend les services fournis par des professionnels tels que les écrivains, les artistes visuels, les dessinateurs et ceux qui sont soumis au droit d’auteur.

En outre, les collaborations journalistiques avec les médias imprimés et périodiques sont exonérées de TVA.

Services immobiliers

Dans le cas de baux d’habitation, de livraisons de terrains ruraux et non constructibles, ou dans le cas de livraisons ultérieures de bâtiments, ils sont exonérés de la TVA.

Opérations financières et d’assurance

Cette section comprend les opérations liées aux services d’assurance et de capitalisation, ainsi que les services d’intermédiation qui effectuent des opérations financières telles que des dépôts en espèces, des crédits ou des prêts.

Vous pourriez être intéressé par : La fiscalité en Espagne pour les étrangers

Facturation exonérée de TVA

Maintenant, vous vous demandez peut-être ce qui se passe lorsque j’émets ma facture ? Si vous exercez l’une des activités mentionnées ci-dessus, vous devrez toujours émettre une facture, sauf qu’elle devra préciser qu’elle est exonérée de la TVA, respectant ainsi l’article 20 de la loi sur la taxe sur la valeur ajoutée.

De même, dans le cas des travailleurs indépendants dont l’activité est exonérée de TVA, ils ne seront pas obligés de déposer une déclaration trimestrielle de TVA sur le formulaire 303, ou annuelle, sur le formulaire 390, auprès de l’Agence des impôts.

Toutefois, c’est une chose de ne pas déduire la TVA en amont dans les formulaires susmentionnés, et une autre de déduire la dépense totale dans l’IRPF, par le biais du formulaire 130, qui sera requis.

La création d’une entreprise implique d’énormes responsabilités, et parmi celles-ci, la gestion des impôts est un aspect que nous ne pouvons pas oublier. Maintenant que vous savez quelles sont les activités exonérées de TVA, nous espérons que cela vous sera utile lors de vos démarches administratives. Et, si vous avez encore des doutes, cliquez ici et contactez nos experts fiscaux !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *