Dans le paysage fiscal espagnol, les retenues à la source de l’IRPF jouent un rôle crucial et des changements importants sont intervenus cette année. Si vous êtes un contribuable désireux d’optimiser vos revenus et de comprendre les implications de ces changements, découvrez les détails !

Sommaire

Changement clé : pas d’impact sur l’ensemble du groupe de travail

La loi 31/2022, promulguée le 23 décembre, a introduit une série d’ajustements aux règles et réglementations relatives à l’IRPF. Elle se réfère au budget général pour l’année 2023. Ces changements ont un impact direct sur le processus de calcul des retenues de l’IRPF pour l’année prochaine.

Ces amendements sont également variés, mais peuvent être classés en deux grandes catégories :

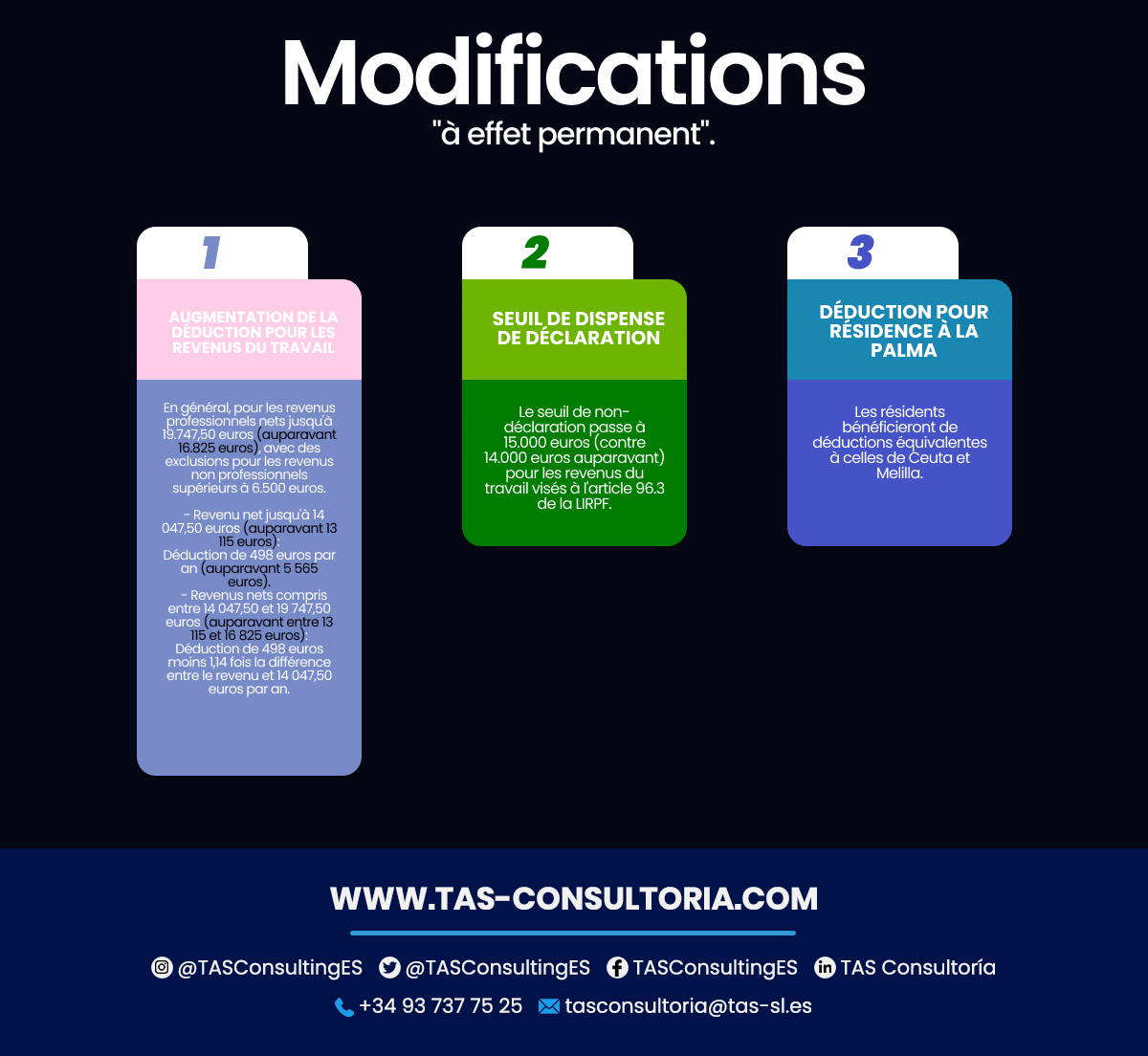

I. Modifications à effet « permanent

Ces changements affectent à la fois le calcul des retenues d’IRPF en 2023 et le mécanisme de calcul de la liquidation. Plus précisément pour la déclaration d’IRPF correspondant à cette même année. Cette déclaration sera déposée entre avril et juin 2024.

Les modifications apportées aux retenues à la source de l’IRPF sont les suivantes :

Cette catégorie comprend également une déduction pour les contribuables ayant leur résidence habituelle sur l’île de La Palma. Ils bénéficieront des mêmes déductions que les résidents de Ceuta et Melilla. Il en va de même pour leurs revenus professionnels.

II. Changements « temporaires

Elles n’ont d’impact que sur le calcul des retenues à la source de l’IRPF au cours de l’année 2023. En d’autres termes, elles n’affectent pas le processus de liquidation de la déclaration d’IRPF.

Ces ajustements pourraient réduire le montant des retenues à la source de l’IRPF au cours de l’année 2023. Il en résulterait un revenu net plus élevé pour les contribuables. Toutefois, ils n’affecteront pas le montant final de l’impôt à payer dans le cadre de la déclaration d’IRPF.

Par conséquent, ces changements ne modifieront pas le résultat final de la déclaration. Toutefois, elles peuvent augmenter les liquidités dont dispose le contribuable tout au long de l’année. Ceux qui s’attendraient normalement à un remboursement moins important, voire à un solde à payer, peuvent donc connaître des résultats différents.

Vous trouverez ci-dessous les modifications apportées aux retenues à la source de l’IRPF :

Le dernier changement temporel illustré dans l’image est pertinent. Lorsque la plupart de ces ajustements dans le calcul des retenues à la source de l’IRPF sont entrés en vigueur, la limite était différente. C’était avant février 2023.

Ce seuil ne s’appliquait auparavant qu’aux revenus inférieurs à 22 000 euros. Cependant, il est important de mentionner que cette limitation n’a d’impact que sur les retenues à la source, et non sur le calcul final de la déclaration annuelle de revenus des personnes physiques.

Vous pouvez également être intéressé par : Déclarations substitutives, complémentaires et correctives

À quoi ressembleraient des mesures temporaires en termes de revenus de l’emploi ?

Prenons un exemple pour illustrer la différence entre le taux de retenue à la source et l’impôt final. Supposons un cas de :

- Un salarié dont le salaire annuel brut est de 25 000 euros.

- Pour ce niveau de revenu, l’augmentation de la réduction du revenu gagné ne s’appliquerait pas en vertu des nouvelles règles de 2023.

- Ce salarié est marié et a deux enfants âgés de 3 et 25 ans.

- Votre conjoint n’a pas de revenus professionnels (situation 2).

En 2022, le taux de retenue à la source de l’impôt sur le revenu des personnes physiques aurait été de 12,20 % (3 050 €). Avec les nouvelles règles de calcul de la retenue, le taux serait de 9,90 % (2 475 €).

Dans ce cas, on observe une augmentation de 575 euros du montant net disponible. Ceci est dû à la réduction des retenues de l’IRPF.

Cependant, votre déclaration d’impôt annuelle aura toujours les mêmes règles pour 2023 que pour 2022. En effet, l’augmentation « permanente » de la réduction du revenu net d’activité ne s’applique pas à votre niveau de revenu.

Cette réduction des retenues annuelles de l’IRPF de 575 € pourrait se traduire par une diminution du montant à rembourser. Dans ce cas, dans votre déclaration de revenus IRPF 2023, par rapport à 2022, vous pourriez également modifier votre situation de remboursement vers un montant à payer plus faible, voire plus élevé.

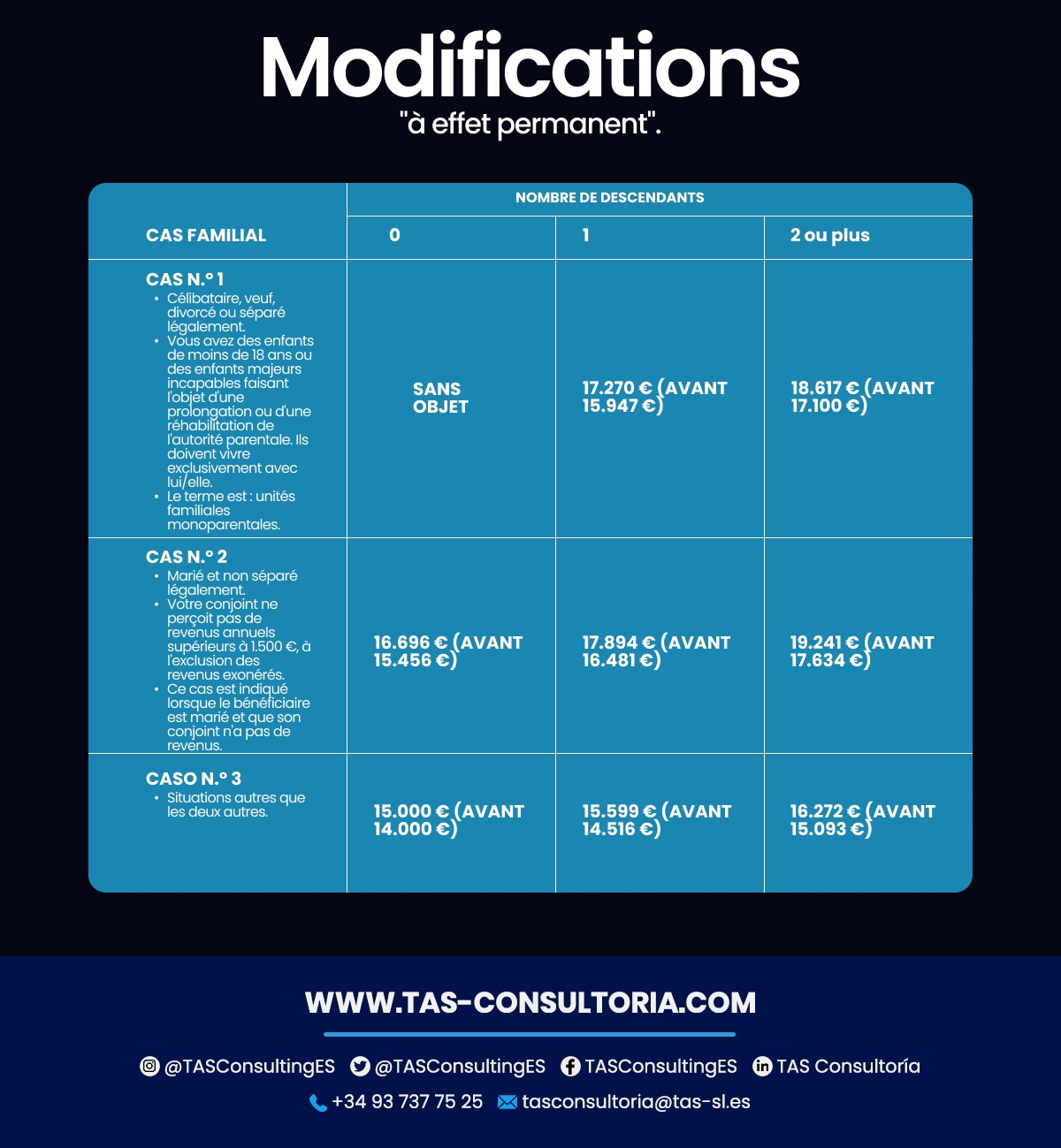

Le tableau ci-dessous présente plusieurs de ces situations :

Autres liens d’intérêt : Types d’impôts en Espagne : impôts directs et indirects

Résumé des nouvelles mesures relatives aux déductions de l’IRPF

Les changements introduits ne concerneront pas tous les travailleurs. Tout cela dans le cadre de la loi de finances pour 2023 et des décrets royaux 1039/2022 et 31/2023. Seuls les travailleurs qui se trouvent dans l’une (ou plusieurs) des situations suivantes seront concernés :

- Vos revenus professionnels nets de 2023 ne dépassent pas 19 747,50 €. Après application, le cas échéant, des réductions pour irrégularité.

- Il est prévu qu’ils aient des revenus professionnels bruts annuels ne dépassant pas 35.200 euros au cours de l’année 2023. En outre, la limite définie à l’article 85.3 de l’IRPF sur le montant de la retenue devrait leur être appliquée. Il s’agit d’une limite affectée par les nouveaux seuils d’exclusion du prélèvement obligatoire.

- Ils génèrent depuis le début de l’année des revenus d’emploi dans les domaines du spectacle vivant, de l’audiovisuel et de la musique. Ainsi que ceux qui exercent des activités techniques ou auxiliaires nécessaires à ces disciplines.

Les modifications du prélèvement à la source de l’IRPF pour 2023 pour les revenus du travail constituent une avancée significative dans le domaine fiscal. Ces mises à jour peuvent avoir un impact substantiel sur vos finances personnelles et professionnelles.

Vous pouvez également être intéressé par : Quoi de neuf dans le plan de contrôle fiscal et douanier [2022].

Pour tirer le meilleur parti de ces possibilités et vous assurer que vous prenez les bonnes décisions, choisissez un conseiller fiscal compétent et à jour. Notre équipe se consacre à trouver les meilleurs avantages pour votre cas spécifique. N’attendez plus, demandez dès maintenant des conseils sur tasconsultoria@tas-sl.es et commencez à maximiser vos avantages fiscaux pour les retenues d’impôt sur le revenu !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *