Découvrir comment le remboursement anticipé d’un prêt hypothécaire peut être votre allié pour payer moins d’intérêts est essentiel dans la planification financière. En Espagne, cette stratégie financière est devenue de plus en plus pertinente, surtout dans un contexte marqué par les fluctuations des taux d’intérêt comme l’Euribor. Surtout dans un contexte marqué par les fluctuations des taux d’intérêt comme l’Euribor, lisez ce qui suit et prenez le contrôle de votre stabilité financière !

Sommaire

Qu’est-ce que le remboursement anticipé d’un prêt hypothécaire ?

Le remboursement anticipé d’un prêt hypothécaire est le remboursement anticipé de la dette juste avant la date d’échéance fixée dans le contrat de prêt. Il s’agit de payer plus que le montant mensuel convenu pour réduire le solde de l’hypothèque.

Ainsi, vous pouvez effectuer ces paiements à tout moment et ils prennent deux formes :

Amortissement partiel

Elle consiste à avancer un montant déterminé du capital restant à rembourser.

Total des amortissements

Il s’agit du paiement anticipé de la totalité du montant restant dû. Cela entraîne l’annulation complète du prêt.

En outre, il existe deux approches pour le remboursement anticipé d’un prêt hypothécaire :

Vous pouvez effectuer ces paiements à tout moment et ils prennent deux formes. Cependant, le processus peut impliquer le paiement de frais pour compenser la perte financière subie, quelle que soit l’option choisie. En particulier par la banque en raison de l’annulation anticipée du prêt.

Vous pourriez également être intéressé par : Comment obtenir un crédit en Espagne ?

Comment profiter du remboursement anticipé d’un prêt hypothécaire en Espagne ?

Avec la hausse de l’Euribor, de nombreux emprunteurs optent pour un remboursement anticipé et une réduction des intérêts. Si vous bénéficiez du crédit d’impôt pour l’achat d’un logement, voici comment faire des choix judicieux pour optimiser vos impôts.

Le remboursement anticipé d’un prêt hypothécaire permet de payer moins d’intérêts. L’Euribor n’ayant cessé d’augmenter ces derniers mois, cette option devient intéressante pour ceux qui ont besoin de faire des économies. L’idée est donc de réduire les intérêts que vous payez annuellement.

Toutefois, si vous bénéficiez de la déduction pour l’achat d’un logement (pour un achat avant 2013), vous devez faire attention. Si vous décidez de procéder à des remboursements anticipés, vous risquez de perdre une partie de ces déductions. Il s’agit donc d’une décision qui doit être analysée.

S’il vous reste peu de temps pour rembourser votre prêt hypothécaire, gardez à l’esprit un point essentiel. Il est essentiel de vous assurer que les économies que vous ferez compenseront la perte des déductions. Il est également important de garder à l’esprit que la banque vous facturera des frais de remboursement anticipé. Sauf accord contraire, ces frais sont généralement de l’ordre de 1 %.

Vous pourriez également être intéressé par : Activités exonérées de TVA : quand s’applique-t-elle ?

Avantages du remboursement anticipé d’un prêt hypothécaire

Tout d’abord, parlons des coûts réduits. Avant de décider d’utiliser ces fonds pour rembourser votre hypothèque, il est essentiel de comparer les options qui vous permettent de réduire les coûts.

Pour minimiser vos coûts totaux, adaptez vos remboursements hypothécaires à environ 9.040 euros par an. Que vous fassiez ou non des remboursements anticipés, c’est la base de la déduction annuelle maximale de l’impôt des personnes physiques. Vous optimisez ainsi votre déduction fiscale.

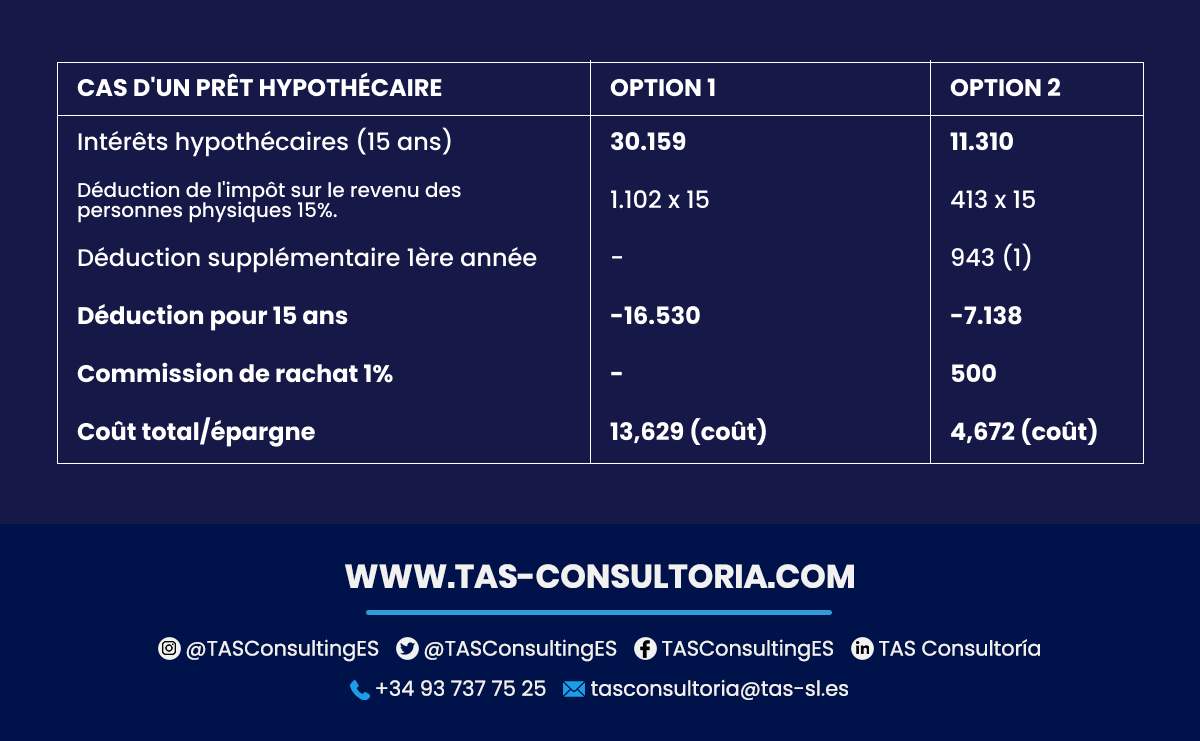

Prenons un exemple de remboursement anticipé d’un prêt hypothécaire :

Supposons que vous ayez un prêt hypothécaire d’un montant de 80 000 euros à rembourser en 15 ans. Le taux d’intérêt est de 4,5 % par an.

Vous disposez d’une épargne de 50.000 euros et vous envisagez un remboursement anticipé de votre crédit hypothécaire. Dans ce cas, étant donné que la durée restant à courir est encore longue, il est judicieux d’opter pour l’amortissement :

- Option 1 : vous ne faites aucun changement et continuez à payer 7 344 euros par an sur votre prêt hypothécaire.

- Option 2 : Vous optez pour un remboursement anticipé de 50.000 euros. Le remboursement annuel est ainsi ramené à 2.754 euros. Ce remboursement est toutefois soumis à une commission bancaire de 1 %.

Vous trouverez les détails dans le tableau ci-dessous :

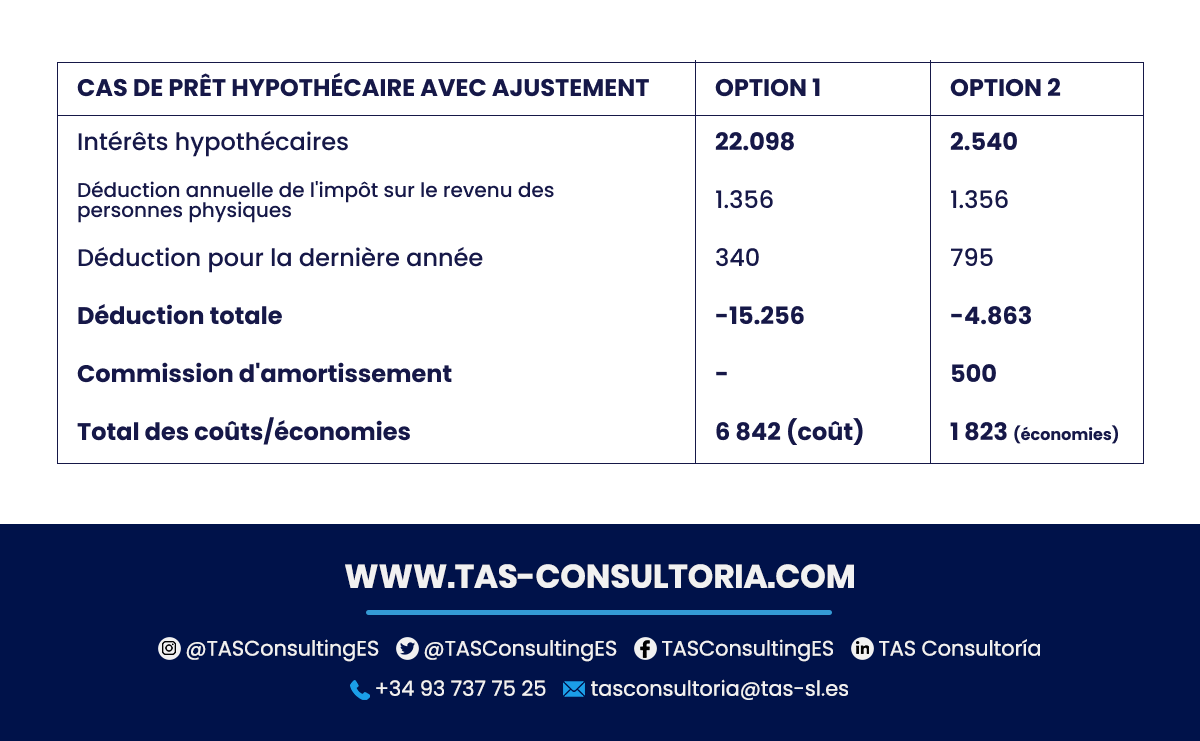

Maintenant, avec un ajustement des quotas :

Cela entraîne certains coûts et certaines économies au fil des ans. Le remboursement anticipé de l’hypothèque la première année augmente la déduction applicable cette année-là. Mais si vous adaptez vos annuités à environ 9.040 euros et que vous raccourcissez le délai de paiement, il se passe la chose suivante : les coûts totaux sont moins élevés dans les deux cas (et dans le second cas, il y a même des économies).

- Option 1 : Pas de remboursement anticipé du prêt hypothécaire, vous payez 9.075 euros par an et terminez votre prêt hypothécaire dans 11 ans et 3 mois.

- Option 2 : En cas de remboursement anticipé, vous payez 9.081 euros par an et vous remboursez votre prêt hypothécaire en 3 ans et 7 mois.

Quand paie-t-on moins d’intérêts sur un prêt hypothécaire ? Nous vous donnons les détails dans un tableau de données :

Il est essentiel de tenir compte d’un facteur crucial : avant de procéder à un remboursement anticipé de votre prêt hypothécaire, évaluez si la réduction des intérêts en vaut la peine. Surtout si l’on tient compte de la réduction de l’impôt sur le revenu des personnes physiques. Pour minimiser les coûts, veillez à ce que vos remboursements annuels s’élèvent à environ 9.040 euros.

Autres liens d’intérêt : Types d’impôts en Espagne : impôts directs et indirects

Le remboursement anticipé d’un prêt hypothécaire en Espagne est plus qu’une simple ressource financière. C’est un moyen intelligent de réduire les taux d’intérêt et d’atteindre la liberté financière. Comprenez bien cette stratégie et appliquez-la de manière optimale. Vous pourrez ainsi optimiser votre charge financière et réaliser d’importantes économies.

Vous souhaitez explorer des stratégies fiscales spécifiques à votre situation et bénéficier d’avantages lors du remboursement de votre prêt hypothécaire ? N’hésitez pas à consulter notre équipe d’experts en fiscalité et en immobilier. Nous sommes là pour vous aider à prendre des décisions financières éclairées et à vous assurer un avenir financier plus sain. Contactez-nous à tasconsultoria@tas-sl.es et passez à un remboursement anticipé de votre hypothèque plus facile à gérer et plus avantageux !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *