Lorsque vous souhaitez investir dans une nouvelle entreprise, il est évident que vous avez besoin de fonds pour vous financer et, par conséquent, une option viable consiste à demander un prêt à une banque pour stimuler votre activité. Connaissez-vous les étapes à suivre pour obtenir votre prêt en Espagne ? Dans cet article, nous vous disons tout ce que vous devez savoir !

Sommaire

Qu’est-ce qu’un crédit ?

Pour comprendre le processus de demande de financement en Espagne, nous voulons d’abord que vous sachiez ce que signifie le crédit. En résumé, lorsque nous parlons de crédit, nous parlons d’une opération financière dans laquelle deux parties sont impliquées : un créancier et un débiteur.

En ce sens, un crédit représente un prêt d’argent entre un créancier, qui est généralement une institution financière, et un débiteur, qui peut être une personne physique ou morale.

En réalité, la personne qui demande le crédit prend l’engagement de rembourser l’argent reçu progressivement ou en une seule fois, dans le délai préalablement fixé.

Cependant, n’importe quelle personne ou entreprise ne peut pas avoir accès à un prêt bancaire, car pour que la demande aboutisse, il est nécessaire que vous remplissiez également une série de conditions préalables.

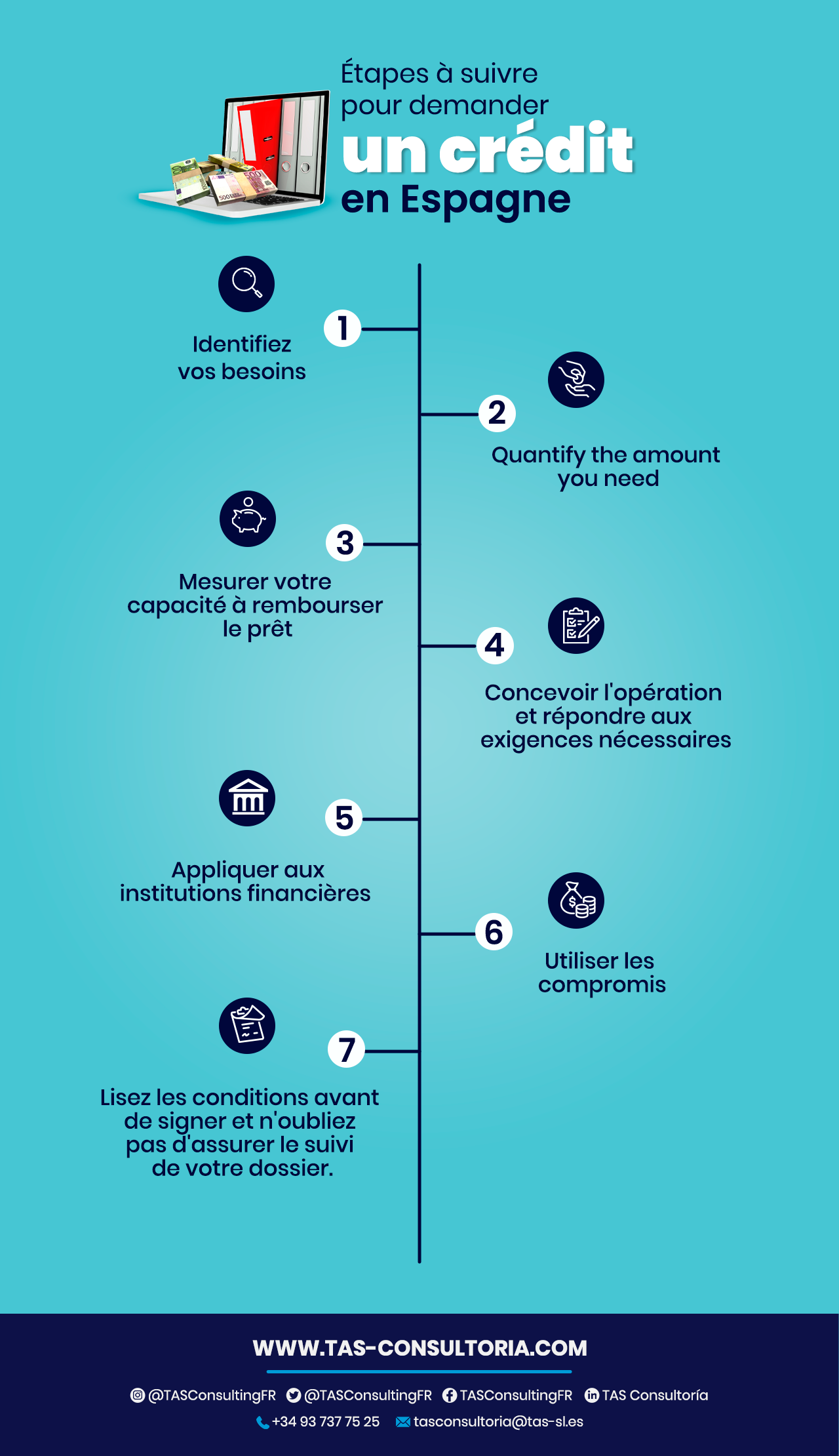

Étapes à suivre pour demander un crédit en Espagne

Avant de vous présenter les exigences les plus courantes demandées par les banques en Espagne, voici un guide de base, étape par étape, sur la manière d’entamer le processus de financement que vous souhaitez réaliser :

- Identifiez les besoins actuels de votre entreprise : analysez dans quelle mesure il est dans votre intérêt de demander un financement.

- Quantifiez ce dont vous avez besoin : demandez-vous de combien d’argent vous avez besoin pour atteindre vos objectifs.

- Vérifiez que vous serez en mesure de rembourser le prêt : faites une étude interne de votre entreprise et analysez le montant des remboursements à effectuer, ainsi que le délai associé.

- Concevez l’opération et remplissez les conditions pour demander votre crédit : pour cela, vous devrez présenter les documents concernant votre entreprise et justifier votre capacité à rembourser le montant obtenu.

- Présentez votre opération : contactez les institutions financières les mieux adaptées à vos besoins et demandez votre crédit.

- Levier de compensation : vous pouvez négocier les conditions financières au sein de votre entreprise et les améliorer (salaires, impôts, sécurité sociale, transferts, etc.).

- Lisez les conditions de la banque pour l’octroi du crédit : assurez-vous que les versements et le délai de livraison sont conformes à ce qui a été convenu avant de signer et suivez régulièrement votre dossier.

Vous pouvez également être intéressé par : Pour et contre le financement par fonds de capital-risque

Exigences nécessaires

Voici les documents de base exigés par le créancier au cas où vous voudriez demander un prêt pour votre entreprise, ainsi qu’une liste d’exigences dont vous aurez besoin pour valider la création correcte de votre société :

D’autre part, si vous cherchez à demander un crédit en tant que particulier et à utiliser l’argent pour vos propres intérêts, il est courant que les exigences varient en fonction de l’institution financière, du montant d’argent requis, ainsi que de son objectif.

Cependant, les documents les plus courants à présenter à ces occasions sont généralement simples. Tout d’abord, vous devez être majeur et avoir un historique de crédit stable. En outre, vous devez démontrer la solvabilité de vos revenus réguliers.

En outre, les demandeurs doivent généralement fournir leur DNI, NIF ou NIE, selon le cas, le numéro du compte sur lequel ils souhaitent recevoir l’argent, des photocopies de leurs derniers bulletins de salaire et de tout autre revenu régulier dont ils disposent, ainsi qu’une brève description de leur vie professionnelle (entreprises pour lesquelles ils ont travaillé, activités qu’ils exercent, etc.)

Et que se passe-t-il si vous êtes indépendant ? Pour ce type de travailleur, il est courant que vous deviez ajouter à votre demande une photocopie de votre document d’enregistrement d’indépendant, la dernière déclaration de TVA et les paiements fractionnés de l’IRPF (impôt sur le revenu des personnes physiques).

Vous pouvez également être intéressé par : La loi Beckham : un avantage pour les étrangers en Espagne

Qu’établit Ficomsa ?

Comme indiqué plus haut, tous les prêteurs en Espagne ne demandent pas les mêmes documents, mais ils s’appuient généralement sur un grand nombre de règlements de Ficomsa, l’institution financière en Espagne.

Ficomsa est une société espagnole spécialisée dans le financement des actifs courants des PME. Ils vous offrent les liquidités dont vous avez besoin pour dynamiser votre activité et améliorer vos marges de rentabilité.

Ensuite, en ce qui concerne leurs exigences au moment de l’octroi d’un prêt, des informations personnelles telles que les adresses précédentes, les noms, les casiers judiciaires, les antécédents scolaires, entre autres, sont généralement demandées.

Et, en ce qui concerne la vie personnelle, il est également très courant que le prêteur vérifie votre expérience professionnelle en tant que gestionnaire ou propriétaire d’entreprise ; cela est particulièrement vrai dans le cas des prêts de démarrage.

À cet égard, un certificat ou une preuve des activités commerciales et des tâches effectuées dans le cadre de ces activités est requis. D’autre part, pour compléter ces documents essentiels et pour effectuer vos prêts, vous devrez vous conformer à d’autres aspects tels que :

Plan d’affaires

Il vous sera normalement demandé de soumettre un plan d’affaires pour accompagner votre demande de prêt afin de déterminer si celle-ci est viable ou non. Par conséquent, dans ce plan, vous devrez préciser toute la documentation relative aux états financiers prévisionnels, y compris le compte de résultat, le flux de trésorerie et le bilan.

Rapport de crédit pour les entreprises

Avez-vous une entreprise qui opère actuellement en Espagne ? Dans ces cas, vous devrez fournir au prêteur sélectionné un rapport de solvabilité de l’entreprise et l’examiner avant de commencer le processus de demande de prêt.

Déclarations fiscales

Lors de la demande de crédit, la plupart des programmes de financement exigent généralement la présentation des déclarations fiscales personnelles et professionnelles des trois dernières années.

États financiers

Si vous possédez plus de 20 % des actions de votre société, vous serez très probablement tenu de déposer vos propres déclarations individuelles ou de fournir vos états financiers prévisionnels dans le cadre de la société ou indépendamment de celle-ci.

Vous pouvez également être intéressé par : Qu’est-ce que le ROA et comment le calculer ?

Qu’est-ce qu’une garantie personnelle ?

Si vous souhaitez demander un prêt, il est important de garder à l’esprit que, conformément au code civil espagnol, tout débiteur a l’obligation de répondre au paiement du montant convenu avec l’entité financière correspondante, en utilisant tous ses actifs actuels et futurs.

Ainsi, la garantie personnelle est comprise comme un moyen de soutenir un prêt, dans lequel la propre solvabilité du demandeur est prise en garantie.

Cependant, dans certaines situations, plus d’une personne est impliquée dans la transaction en tant que copropriétaire du prêt, et c’est là que deux types de garantie peuvent être impliqués :

Responsabilité conjointe et solidaire

Dans ce type de garantie, la banque s’adresse à l’un des débiteurs pour un pourcentage de 100 % du prêt total et, par la suite, les titulaires se réclament mutuellement les montants convenus.

Responsabilité conjointe

Dans ce type de garantie, chaque débiteur répondra à l’institution financière avec un montant déterminé du prêt (préalablement convenu), qui dans sa totalité représente 100% du crédit accordé.

La demande d’un prêt est un processus délicat qui, à son tour, exige beaucoup d’attention pour respecter chacune des réglementations en vigueur dans les institutions financières espagnoles. Chez TAS Consultoría, nous mettons à votre disposition notre équipe d’experts comptables pour vous conseiller sur chacune des procédures sur lesquelles vous avez des doutes. Alors, entrez dans notre blog et contactez-nous dès aujourd’hui !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *