On n’applique pas la TVA de manière uniforme. Le régime des secteurs différenciés de cet impôt est un élément clé, car il en module l’application. Celle-ci dépend de la nature des activités de l’entreprise. Nous expliquerons ce régime et verrons quelles sont les entreprises qui sont directement concernées par celui-ci. Si vous souhaitez dissiper vos doutes sur la TVA en Espagne, continuez à lire !

Sommaire

Quelle est la règle du prorata pour la TVA ?

La règle du prorata de TVA est un système fiscal qui traite de la déduction de la TVA payée. Que ce soit lors de l’achat de biens ou de services par des indépendants, des professions libérales ou des entrepreneurs. Les autorités appliquent ce système lorsque ces professionnels émettent des factures avec TVA et d’autres sans TVA. Notamment dans le cadre du développement d’une même activité ou de multiples activités, on ne catégorise pas les secteurs comme distincts. Nous traiterons ce sujet ultérieurement.

Dans ce contexte, la règle du prorata. Conformément aux lignes directrices énoncées aux articles 102 à 106 de la loi sur la TVA 37/1992.

La règle du prorata résout le problème lié à la déduction de la TVA payée par les indépendants et les PME. Ils exercent simultanément des activités qui sont à la fois soumises et non exemptées de taxe de vente sur la valeur ajoutée.

Vous avez du mal à comprendre les complexités du prorata, demandez l’aide d’un service de conseil. Un service qui peut s’acquitter de vos obligations fiscales en votre nom.

Vous pourriez également être intéressé par : Types d’impôts en Espagne : impôts directs et indirects

Classification des accords de répartition de la TVA

Il existe deux variantes de la répartition de la TVA : la répartition générale et la répartition spéciale, qui diffèrent dans leur processus d’application.

Le choix entre la répartition générale et la répartition spéciale, détaillée ci-dessous, est un choix libre. Sauf dans certains cas où la répartition spéciale est obligatoire. Lisez les formules de calcul et les autres points clés :

Répartition générale de la TVA

Il s’agit d’une déduction partielle des dépenses, y compris de la TVA. Le pourcentage du chiffre d’affaires génère le droit à déduction par rapport au chiffre d’affaires total. Voici un exemple pour illustrer son application :

Vous êtes un indépendant qui exerce une activité de formation. Une activité soumise à la TVA qui, dans de nombreux cas, est exonérée, mais qui, dans d’autres, ne l’est pas. C’est pourquoi elle se prête à cet exemple.

Vos ventes ou services au cours de l’année écoulée ont été les suivants :

- Ventes nationales TVA incluse : 1 000 EUR

- Ventes intérieures exonérées de TVA : 4 000 euros

- La TVA en amont sur l’achat de biens et de services s’élevait à 3 000 euros.

Calcul du prorata de la TVA générale :

1,000 / (1,000 + 4,000) = 0.2%

On multiplie le total des coûts encourus par ce pourcentage :

- 3 000 * 0,2 = 600 euros, qui sont déductibles.

Ce prorata n’est pas définitif. Il applique cette mesure jusqu’à la fin de l’année fiscale, lors du dépôt du formulaire 303 du quatrième trimestre.

On effectue un prorata définitif à ce moment pour régulariser la situation. On considère ce prorata définitif comme provisoire pour le début du nouvel exercice.

Dans le formulaire 390, il est nécessaire d’inclure certaines informations relatives au prorata.

Répartition spéciale de la TVA

Afin d’appliquer le prorata de la TVA spéciale, il est nécessaire de faire une distinction entre :

- Les entreprises peuvent déduire intégralement les dépenses liées aux factures émises avec la TVA.

- Les entreprises ne peuvent déduire aucune proportion des dépenses liées aux factures émises sans TVA.

- Dépenses communes : auxquelles il convient d’appliquer le pourcentage résultant du prorata général de TVA. Dans le cas ci-dessus, il s’élève à 0,2 %.

Avec ce type de répartition, le travailleur indépendant peut déduire entièrement la TVA liée à l’activité imposable. A cela s’ajoute un pourcentage de la TVA lié aux dépenses communes aux deux activités.

Le choix entre l’une ou l’autre répartition de la TVA dépend du chiffre d’affaires de chaque activité. Il dépend également du volume des dépenses engagées dans chacune d’entre elles.

Toutefois, elle est obligatoire si les cotisations déductibles dépassent de 10 % le résultat du prorata général.

Au début de votre activité, vous pouvez choisir la répartition spéciale par le biais du formulaire de recensement (036 ou 037). Ou encore, lors de la déclaration du quatrième trimestre (formulaire 303), avec la possibilité d’effets rétroactifs pour l’ensemble de l’année.

Vous pourriez également être intéressé par : Qu’est-ce que la taxe sur les transactions financières ?

On appelle le régime des secteurs différenciés ?

Le régime des secteurs différenciés (RSD) est un modèle d’organisation sectorielle qui vise à promouvoir la concurrence et l’efficacité dans l’économie. On organise les secteurs économiques à différents niveaux de gouvernement. Cela permet une plus grande souplesse et une plus grande responsabilité dans la prise de décision.

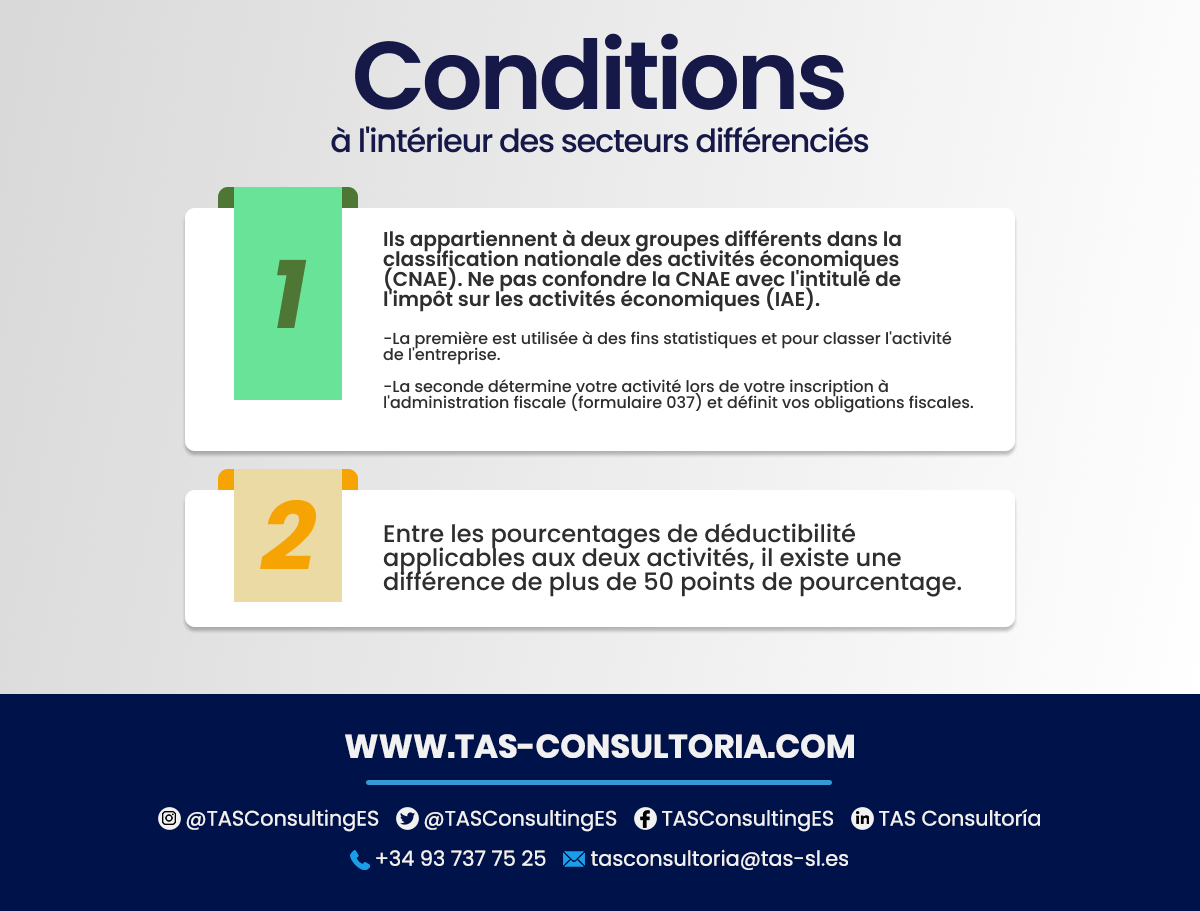

Quand vous exercez les activités commerciales (et qui influent sur votre imposition à la TVA), considère-t-on qu’elles relèvent de secteurs distincts ? Pour que cela se produise, il faut remplir l’une des deux situations suivantes :

- Vous exercez plusieurs activités économiques et l’une d’entre elles est soumise au régime de la majoration d’équivalence. Egalement au régime simplifié ou au régime spécial agricole.

Par exemple :

Vous avez une activité dans le régime général. Telle que la préparation d’aliments faits maison. ainsi qu’une activité d’achat et de vente de boissons et d’autres produits alimentaires prêts à consommer. Ces activités pourraient être soumises à la surtaxe d’équivalence.

- Si vous exercez plusieurs activités économiques et que vous remplissez les conditions suivantes :

Par exemple :

Les activités économiques d’un travailleur indépendant sont la formation, qui est exonérée de la TVA, et une activité professionnelle d’architecte. Ces deux activités appartiennent à des groupes différents de la CNAE.

Alors que la première ne génère pas de droit à déduction, la seconde bénéficie d’un droit à déduction de 100 %. Par conséquent, la différence entre les pourcentages de déduction des deux activités est supérieure à 50 %.

Si vous êtes dans l’un de ces deux cas, vous devez savoir que votre capacité à déduire la TVA sera limitée. Vous devrez suivre des règles similaires à celles de la répartition spéciale. Reprenons l’exemple ci-dessus :

- La TVA sur les biens et services liés à l’activité de formation ne peut en aucun cas être déduite.

- La TVA en amont sur l’achat de biens et de services liés à l’activité architecturale peut être déduite en totalité.

- La TVA en amont sur les dépenses communes aux deux activités sera déductible au prorata. En appliquant le pourcentage expliqué dans la section sur la répartition générale.

Vous pouvez également être intéressé par : Quoi de neuf dans le plan de contrôle fiscal et douanier [2022].

L’application correcte de ce régime peut permettre de réaliser des économies substantielles. Si vous avez besoin de conseils personnalisés pour votre entreprise en matière de TVA et pour optimiser votre situation fiscale, n’hésitez pas à contacter nos experts à l’adresse tasconsultoria@tas-sl.es.

Nous sommes là pour vous aider à naviguer dans ce paysage fiscal complexe et à maximiser votre avantage fiscal – n’attendez plus pour prendre des décisions financières stratégiques !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *