Vous êtes non-résident et vous louez un appartement en Espagne ? Dans ce cas, vous devez savoir que vous devez payer l’impôt sur le revenu des non-résidents (IRNR). Cet impôt est prélevé sur les revenus obtenus en Espagne par des personnes physiques ou morales qui ne résident pas normalement en Espagne. Si vous voulez savoir comment payer cet impôt et quels autres impôts, vous devez payer, cet article est fait pour vous. Venez nous rejoindre !

Sommaire

Quelles taxes devez-vous payer si vous êtes non-résident et que vous louez un appartement en Espagne ?

En Espagne, les non-résidents qui louent un appartement sont soumis à diverses taxes et obligations fiscales.

Le premier impôt est l’impôt sur le revenu des non-résidents (IRNR). Cet impôt est prélevé sur les revenus générés en Espagne par les non-résidents. Dans le cas de la location d’un logement, un taux d’imposition de 24 % est appliqué au revenu brut. En d’autres termes, il s’agit du montant total du loyer sans déduction des frais.

En outre, ils doivent également payer la TVA si le propriétaire est une société ou un professionnel. Le taux général de TVA pour les locations résidentielles est de 10 % sur le montant total du loyer.

Il est également conseillé de demander l’avis d’un professionnel spécialisé dans les questions fiscales. Ceci afin de s’assurer du bon respect des obligations fiscales. Dans ce cas, une déduction ou une exonération correspondante peut s’appliquer dans le pays d’origine.

En outre, le bailleur est tenu de retenir un pourcentage du loyer à titre d’acompte sur l’IRNR. Dans ce cas, la retenue est de 19 % du montant total du loyer. Toutefois, cette retenue peut varier en fonction de la réglementation fiscale en vigueur au moment du paiement.

Il est essentiel que le non-résident respecte ses obligations fiscales et dépose les déclarations fiscales correspondantes. Il est également conseillé de demander l’avis d’un professionnel spécialisé dans les questions fiscales. Ceci afin de s’assurer du bon respect des obligations fiscales.

Vous pouvez également être intéressé par : Taux de TVA en Espagne : mises à jour 2022

Mais qu’est-ce que l’IRNR ?

L’impôt sur le revenu des non-résidents, plus connu sous l’acronyme IRNR, est prélevé sur les revenus obtenus en Espagne par les personnes physiques ou morales qui n’ont pas de résidence fiscale en Espagne. Cet impôt est prélevé sur les revenus obtenus en Espagne par des personnes physiques ou morales qui n’ont pas de résidence fiscale en Espagne.

Cet impôt s’applique aussi bien aux revenus obtenus directement (revenus du travail, intérêts, dividendes, etc.) qu’aux revenus obtenus indirectement (par la vente de biens immobiliers situés en Espagne). En ce sens, l’IRNR a deux modalités :

- Le régime général. Caractérisé par l’imposition séparée de chaque revenu obtenu, en appliquant un taux fixe de 24 %. Il peut être de 19 % si le contribuable réside dans un pays de l’Union européenne ou de l’Espace économique européen.

- Le régime spécial. Il s’applique aux revenus obtenus par des entités ou des établissements permanents de non-résidents. Il se caractérise par l’imposition conjointe de l’ensemble des revenus obtenus, en appliquant un taux variable en fonction de la nature et du montant des revenus.

L’IRNR est géré par le dépôt de déclarations périodiques ou annuelles, en fonction du type de revenu et du régime applicable. Les contribuables peuvent demander le remboursement des retenues ou des acomptes excédentaires qu’ils ont payés, à condition qu’ils remplissent les conditions requises.

Les contribuables peuvent également bénéficier de réductions, d’exonérations et d’accords. Ceci afin d’éviter la double imposition entre l’Espagne et leur pays de résidence.

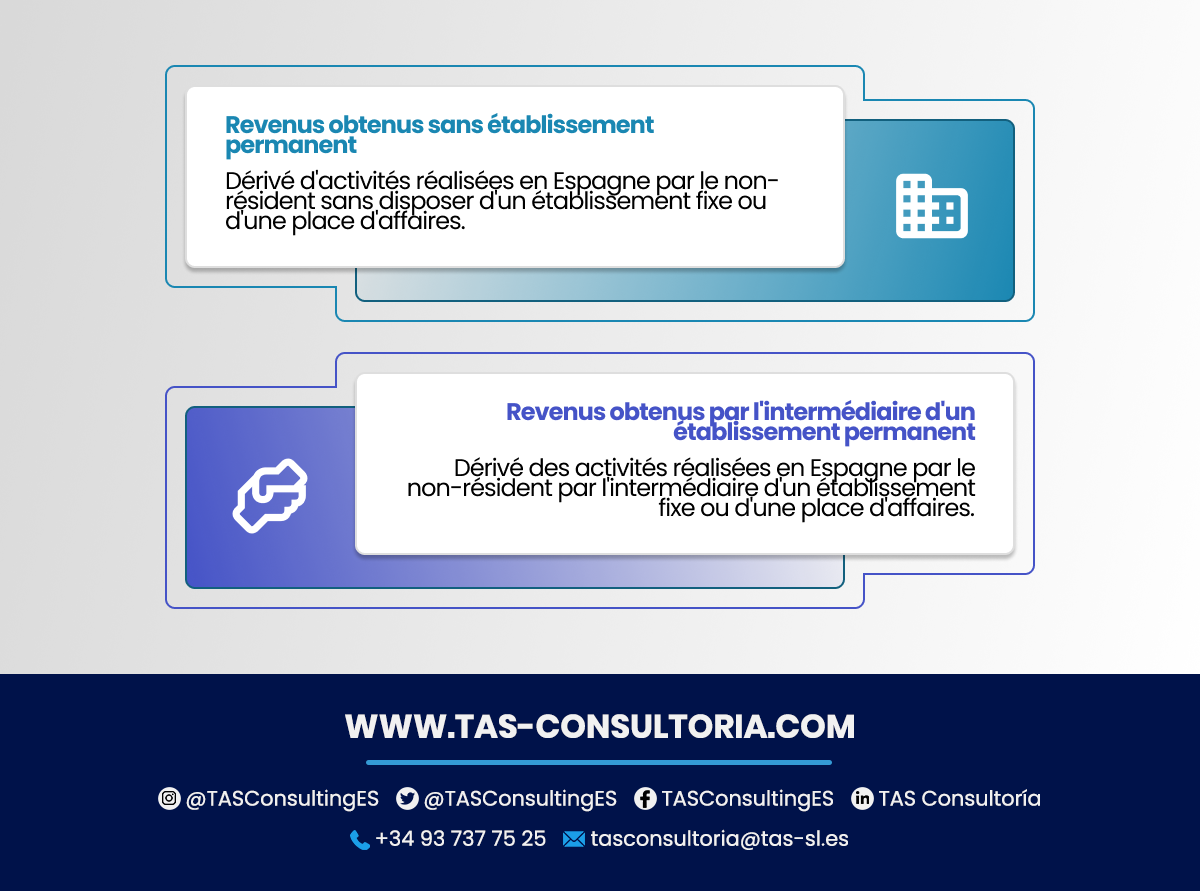

2 Types de revenus soumis à l’IRNR

En vertu de la législation espagnole actuelle, deux types de revenus sont soumis à l’IRNR :

Chaque type de revenu a un régime fiscal différent en fonction de plusieurs facteurs, tels que la résidence fiscale du contribuable, l’existence ou non de conventions de double imposition, le type d’activité ou la source du revenu.

Vous pouvez également être intéressé par : Accord de nationalité entre l’Espagne et la France

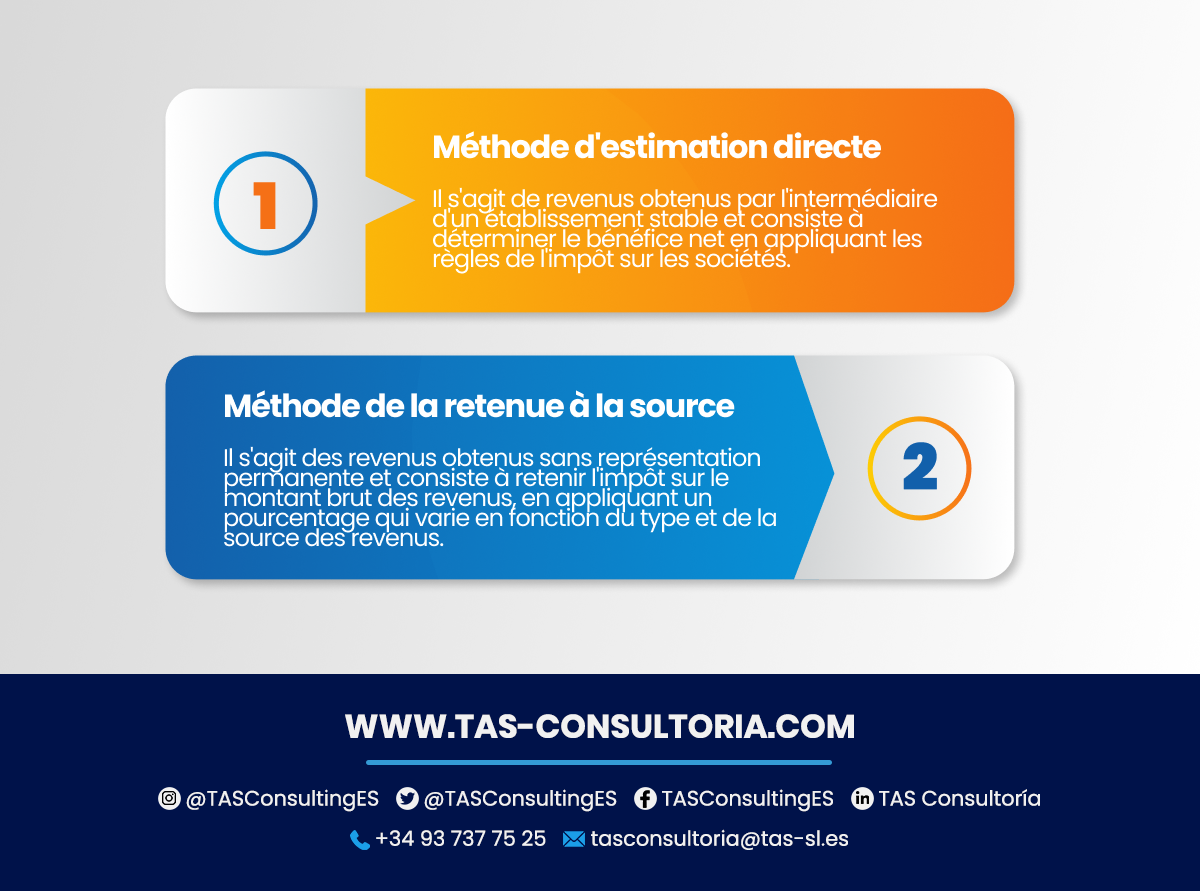

Comment l’IRNR est-il calculé ?

Le calcul de l’IRNR varie en fonction du type de revenu et du régime fiscal applicable. En général, on peut distinguer deux méthodes :

Dans certains cas, le contribuable peut choisir d’être imposé par la méthode de l’évaluation directe au lieu de la méthode de la retenue à la source. Bien entendu, à condition que les conditions fixées par la loi soient remplies.

Qu’est-ce que la TVA ?

La TVA est un impôt indirect sur la consommation de biens et de services en Espagne. Elle est prélevée à chaque étape de la chaîne de production et de distribution, du producteur au consommateur final.

La TVA est calculée sur le prix de vente des biens et des services et est payée à l’État par le vendeur ou le prestataire de services. La TVA a des taux ou des pourcentages différents selon la nature des biens et des services consommés. En Espagne, les taux de TVA en vigueur sont les suivants :

- Le taux général est de 21 % et s’applique à la plupart des biens et services.

- Le taux réduit est de 10 % et s’applique à certaines denrées alimentaires, au transport de passagers, aux services culturels, sanitaires et éducatifs, entre autres.

- Le taux super-réduit de 4 % s’applique aux produits de première nécessité tels que le pain, le lait, les œufs, les livres, les journaux et les magazines.

Il convient de préciser qu’il s’agit d’une taxe qui pèse sur le consommateur final. C’est lui qui supporte le coût de la taxe dans le prix final du produit ou du service.

Toutefois, les entrepreneurs et les professionnels qui exercent des activités soumises à la TVA sont tenus d’appliquer la TVA sur leurs factures et de la déclarer et de la payer régulièrement aux autorités fiscales. Pour ce faire, ils peuvent déduire la TVA sur leurs achats et dépenses liés à leur activité économique.

Toutefois, chaque pays fixe ses propres taux de TVA dans certaines limites. Le taux de TVA minimum dans l’UE est de 15 %. Toutefois, certains pays appliquent des taux inférieurs pour certains produits ou services.

Vous pouvez également être intéressé par : Les impôts en Espagne pour les étrangers

Conclusion

Voulez-vous payer vos impôts IRNR et TVA pour pouvoir louer un appartement en tant que non-citoyen sans difficultés ? Contactez-nous à tasconsultoria@tas-sl.es et nous vous conseillerons sur tout ce qui concerne l’immobilier, la fiscalité espagnole, la légalité et bien plus encore. Contactez-nous et planifiez votre conseil personnalisé !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *