Découvrez tout ce qu’il faut savoir sur les acomptes versés au Trésor public. Pour bien préparer l’année à venir, assurez la santé financière de votre entreprise en respectant vos obligations fiscales.

Sommaire

- 1 Quels sont les paiements au titre de l’impôt sur les sociétés ?

- 2 Classification des acomptes à l’impôt sur les sociétés

- 3 Quels sont les délais de paiement des acomptes versés au Trésor public pour l’impôt sur les sociétés ?

- 4 Exigences et exemptions relatives aux acomptes provisionnels de l’impôt sur le revenu des sociétés

- 5 Éléments et sections du modèle 202

- 6 Modalités de calcul des acomptes versés au Trésor public

- 7 Quelle est la procédure à suivre pour modifier la méthode de calcul ?

Quels sont les paiements au titre de l’impôt sur les sociétés ?

Les sociétés versent des acomptes au Trésor public (ou non) pour l’impôt sur le revenu des sociétés. Les sociétés avancent des sommes d’argent au cours de la période d’imposition sous forme d’acomptes. Il s’agit d’un prélude au paiement de la dette fiscale.

Les dates associées aux versements d’acomptes sont cruciales dans ce processus. Il s’agit en particulier des versements effectués en avril, octobre et décembre de chaque année fiscale.

L’administration fiscale déduira les versements anticipés lors de l’introduction de la déclaration fiscale correspondante. Les entreprises doivent généralement déposer la déclaration le 25 juillet de chaque année, au moyen du formulaire 200.

Vous pouvez également être intéressé par : Comment fonctionne la majoration d’équivalence en Espagne ?

Classification des acomptes à l’impôt sur les sociétés

Dans le cadre de l’impôt sur les sociétés, nous identifions trois catégories d’acomptes qui jouent un rôle essentiel dans le système fiscal :

Paiements échelonnés

Pour la plupart des entreprises, la forme la plus pertinente de paiement aux autorités fiscales, acomptes versés au Trésor public. Les entreprises effectuent ces paiements de manière autonome à trois reprises au cours de l’année fiscale. Plus précisément aux mois d’avril, d’octobre et de décembre. On réalise cette action en utilisant le formulaire 202.

Retenues à la source

L’administration fiscale prélève une retenue à la source sur certains types de revenus au moment de leur perception. Il s’agit, par exemple, de certains revenus provenant de dividendes ou de la location de biens immobiliers.

Revenu intermédiaire

En substance, les retenues à la source ont une dynamique similaire à celle des retenues à la source, mais elles s’appliquent aux revenus en nature.

La déclaration au moyen du formulaire 200 permet, dans ce cas, d’équilibrer les écarts entre ce qui aurait dû être payé et ce qui a déjà été payé. Par conséquent, ce processus peut aboutir à un paiement supplémentaire aux autorités fiscales ou à un remboursement d’impôt.

Quels sont les délais de paiement des acomptes versés au Trésor public pour l’impôt sur les sociétés ?

Le formulaire 202 joue un rôle fondamental dans les acomptes versés au Trésor public au titre de l’impôt sur les sociétés. Le formulaire ne peut être déposé que par voie électronique. Soit par le contribuable lui-même, soit par l’intermédiaire d’un mandataire.

La présentation du présent formulaire de paiement échelonné doit se faire dans les délais suivants :

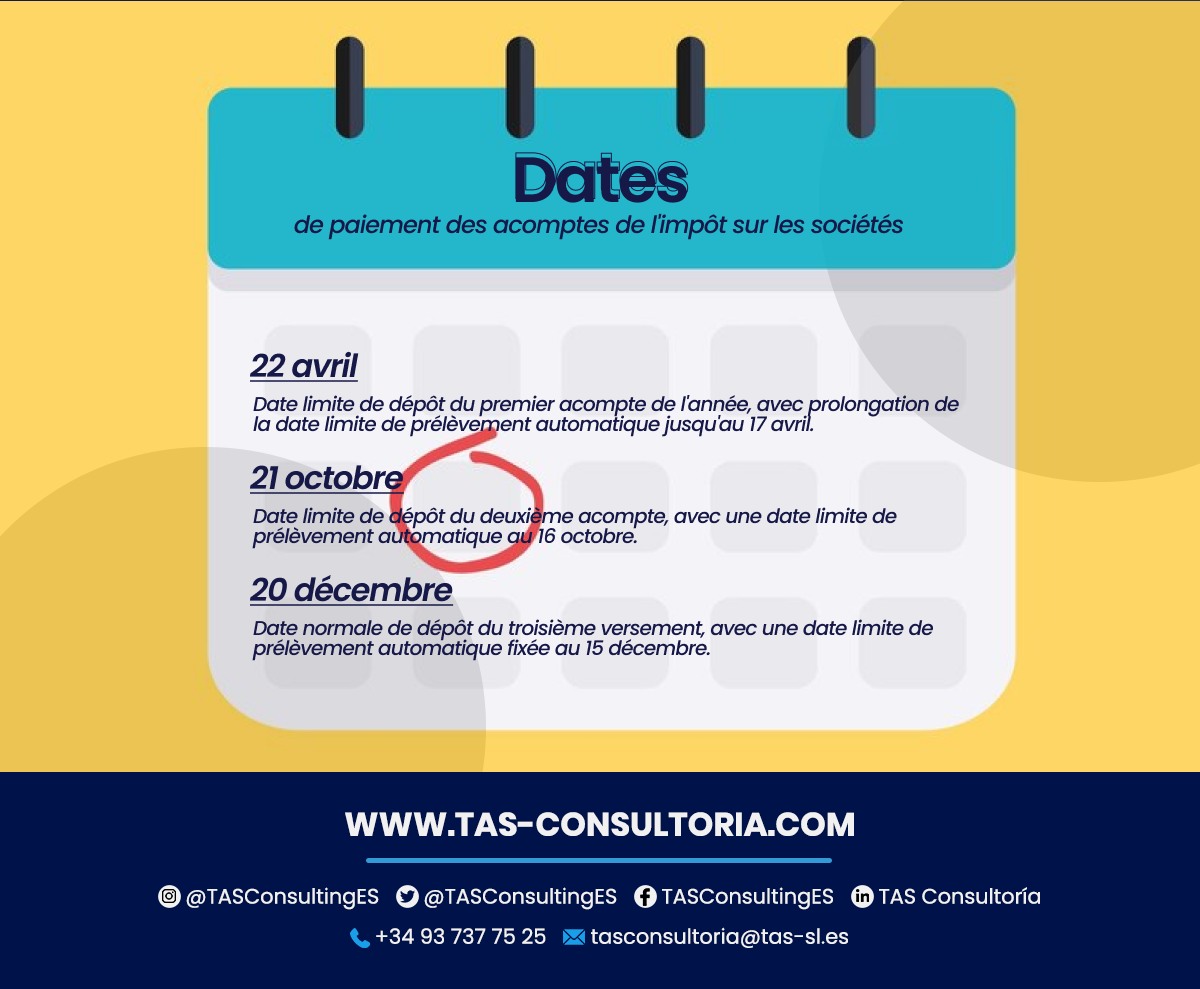

Avril

Le dépôt des acomptes versés au Trésor public a lieu au cours des 20 premiers jours civils de ce mois. En choisissant de payer par prélèvement automatique, vous réduisez le délai de paiement à 15 jours. Cet acompte correspond à la liquidation de la période fiscale en vigueur au 1er avril de chaque année.

Octobre

Le 20 octobre, il faut déposer le formulaire 202 pour les acomptes versés au Trésor public. Si la date tombe un samedi ou un jour férié, on reporte le délai au premier jour ouvrable suivant.

La date de domiciliation suit les mêmes critères, étant étendue au même nombre de jours que la date de dépôt. Cet acompte affecte le règlement de la période fiscale en cours au 1ᵉʳ octobre.

Décembre

La dernière date limite pour déposer le formulaire 202 pour les acomptes versés au Trésor public est le 20 décembre. On fixe la date limite de domiciliation au 15 décembre et on ne la déplacera pas, même si elle tombe un week-end. Ce troisième versement concerne le règlement correspondant à la période d’imposition en vigueur au 1ᵉʳ décembre.

Pour l’année 2024, il est important de prendre en compte les dates clés suivantes :

Exigences et exemptions relatives aux acomptes provisionnels de l’impôt sur le revenu des sociétés

Le Trésor public oblige certains contribuables à déposer le formulaire 202 pour les acomptes versés. Son montant net doit atteindre ou dépasser 6 000 000 euros. Toujours au début de la période fiscale à laquelle l’acompte se rapporte.

Pour les entités dont les résultats ne génèrent pas d’obligation de recettes, on ne demandera pas la présentation du modèle.

Le Trésor public exempte certaines entités des acomptes d’impôt. On n’oblige donc pas ces entités à remplir le formulaire de paiement des acomptes de l’impôt sur les sociétés. Il s’agit notamment des entités suivantes

- Groupements d’intérêt économique et entreprises communes spéciales.

- Entités dont le taux d’imposition est de 0 ou 1 %.

Vous pourriez également être intéressé par : Qu’est-ce que la taxe sur les transactions financières ?

Éléments et sections du modèle 202

Les différents blocs de boîtes du modèle 202 traitent de différents aspects essentiels :

En plus de ces blocs, il y a une autre annexe. Celle-ci n’est remplie que si le chiffre d’affaires net est supérieur à 10 millions d’euros. Elle détaille des informations supplémentaires pertinentes pour le calcul des paiements fractionnés.

Modalités de calcul des acomptes versés au Trésor public

Le calcul des acomptes versés au Trésor public se décompose en deux méthodes différentes, chacune ayant ses propres particularités :

1. mode d’application générale

On prend la totalité de l’impôt dû pour la dernière période fiscale comme référence pour établir la base de calcul. Le contribuable applique les déductions et les abattements applicables à la base de calcul. Ainsi que les retenues à la source et les acomptes correspondant à cette période.

On applique un pourcentage fixe de 18 % à la base calculée. Ce pourcentage est utilisé pour déterminer le montant à payer par tranches.

2. mode optionnel

Vous en aurez besoin pour payer vos impôts par acomptes versés au Trésor public dans une situation spécifique. Uniquement si votre chiffre d’affaires net est supérieur à 6 000 000 €. Dans ce mode, la base de calcul est déterminée en utilisant la partie du revenu imposable correspondant aux trois, neuf ou onze premiers mois de chaque année civile.

À cette base est appliqué un pourcentage qui résulte de l’arrondissement du taux d’imposition par cinq septièmes. Par exemple : si le taux d’imposition est de 25 %, l’arrondi vers le bas donnerait un pourcentage d’environ 17,86 %. Or, il est arrondi à 17 %.

Après cette multiplication, vous soustrayez les abattements, les retenues à la source, les acomptes et les versements échelonnés aux autorités fiscales correspondant à la même année d’imposition. La différence obtenue représente le montant qui doit être versé sous forme d’acompte.

Quelle est la procédure à suivre pour modifier la méthode de calcul ?

Vous souhaitez opter pour le deuxième mode de calcul de l’impôt par acomptes versés au Trésor public ? Vous devez suivre une procédure spécifique, que nous vous expliquons ici :

Utilisez le formulaire 036 pour exercer cette option en février de l’année au cours de laquelle vous souhaitez qu’elle prenne effet. Ceci est valable même si votre période d’imposition ne coïncide pas avec l’année civile.

La date limite pour cette modification est fixée comme suit :

- Si votre période fiscale diffère de l’année civile, vous disposez de 2 mois à compter du début de cette période fiscale.

- Si le début de la période fiscale et la date limite de versement du premier acompte se chevauchent : le changement peut être effectué à tout moment au cours de cette période. Cela doit se faire dans un délai inférieur à 2 mois.

Vous pouvez également être intéressé par : Soutenir la TVA déductible avant de commencer l’activité

Ne laissez pas vos acomptes versés au Trésor public. Planifiez votre prochain exercice fiscal avec nos experts et assurez la tranquillité financière de votre entreprise. Contactez-nous dès maintenant à l’adresse tasconsultoria@tas-sl.es !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *