Connaissez-vous les récents changements apportés aux modèles de présentation des comptes annuels consolidés en Espagne ? La réglementation comptable est en constante évolution. La conformité aux obligations fiscales et réglementaires nécessite donc de rester informé. Nous vous présentons ci-dessous les principaux changements apportés par la résolution du 18 mai 2023. Lisez la suite et restez au courant des réglementations comptables !

Sommaire

Quand devez-vous présenter les comptes annuels consolidés pour 2023 ?

Le registre du commerce compétent exige que toutes les entreprises déposent leurs comptes annuellement. Ces comptes donnent un aperçu de la situation financière de la société au cours de l’exercice. La société doit déposer ses comptes dans les six mois suivant la fin de l’exercice comptable.

Normalement, cette période coïncide avec l’exercice fiscal. Il peut s’agir de la période standard de janvier à décembre ou de toute autre période choisie par l’entreprise. Il est donc essentiel de respecter ces délais légaux afin d’éviter d’éventuelles sanctions.

Les dates spécifiques pour le dépôt des comptes annuels consolidés en Espagne peuvent varier en fonction de l’entreprise et de sa situation particulière.

Pour l’exercice 2023, considérons une fin d’année au 31 décembre. La société doit déposer les comptes annuels consolidés au plus tard le 30 avril 2024. Il est donc important de mentionner que cette date peut changer si l’entreprise demande une prolongation ou s’il y a des circonstances exceptionnelles.

Vous pouvez également être intéressé par : Quoi de neuf dans le plan de contrôle fiscal et douanier [2022].

Quelles sont les évolutions générales en matière de comptes annuels consolidés ?

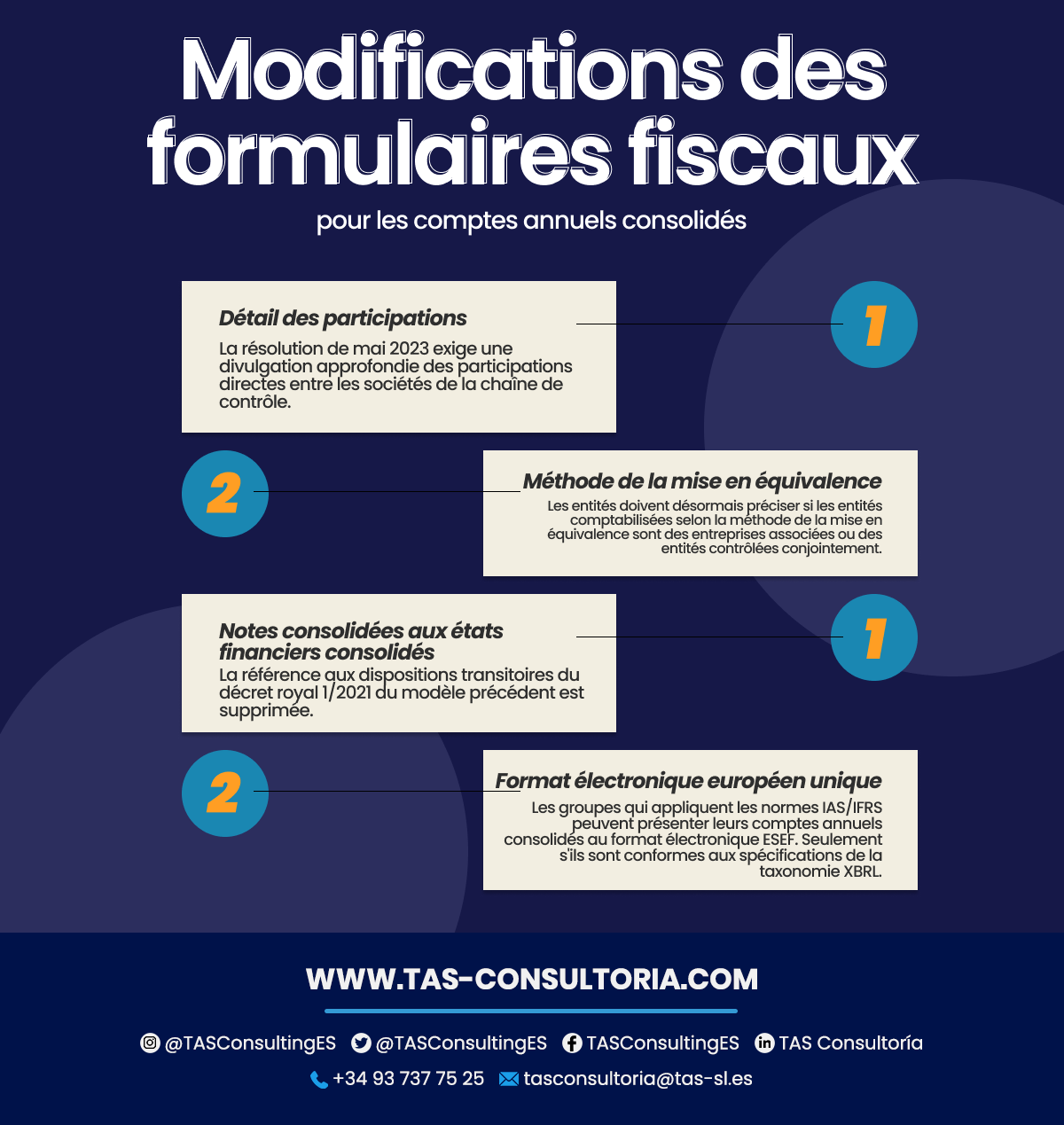

Les comptes annuels consolidés subissent des changements importants avec la résolution du 18 mai 2023. Ces changements représentent non seulement une évolution des normes comptables, mais marquent également une étape cruciale pour les entreprises actives dans le secteur financier.

La résolution a introduit des changements significatifs qui ont un impact direct sur la présentation et l’analyse des états financiers consolidés. Elle fournit un cadre renouvelé pour la transparence et la compréhension de la santé financière des entreprises.

Les principaux changements sont les suivants :

En outre, ils permettent aux groupes appliquant les normes comptables internationales IAS/IFRS de présenter leurs comptes annuels consolidés. Uniquement en format électronique européen unique s’ils sont conformes aux spécifications de la taxonomie XBRL du format ESEF.

Combien de types de comptes annuels consolidés existe-t-il ?

Des rapports les plus détaillés aux formats les plus simplifiés, chacune de ces approches vise à fournir une expérience spécialisée. Votre organisation adapte la présentation des états financiers consolidés.

Cela dit, il existe trois types de formats pour la présentation des comptes annuels. N’oubliez pas que le choix dépend de la taille de votre entreprise :

1. format normal

S’applique aux grandes organisations ayant un chiffre d’affaires important. Il exige une présentation complète et détaillée des informations financières pour la présentation des comptes annuels consolidés.

Format abrégé

Il convient aux entreprises dont le chiffre d’affaires est inférieur à 5,7 millions d’euros et dont les actifs ne dépassent pas 2,85 millions d’euros. Il permet une présentation simplifiée de l’information financière.

3. Format PME

Il s’agit du format destiné aux petites et moyennes entreprises qui ont choisi le plan PME. Offre un format simplifié, adapté aux besoins de ces entreprises. Il permet une présentation plus concise et simplifiée des états financiers lors de la présentation des comptes annuels consolidés.

Vous pouvez également être intéressé par : Tout ce qu’il faut savoir sur la nouvelle réforme fiscale 2023

Changements plus spécifiques par type de modèle ou de format

La mise à jour rigoureuse de la réglementation ne vise pas seulement à établir des lignes directrices générales, mais aussi à approfondir la spécificité de chaque modèle. Elle accorde ainsi une attention particulière aux différentes formes de présentation comptable des comptes annuels consolidés.

Cette approche détaillée vise non seulement à maintenir la cohérence dans l’application des règles. Elle vise également à s’adapter à la diversité des structures d’entreprises présentes dans le tissu économique espagnol.

Modifications du modèle standard

- Dans le bilan, la rubrique A. VII Créances commerciales à long terme devient A. VII Créances commerciales à long terme.

- Dans les notes normales aux états financiers, ils suppriment les références aux dispositions transitoires des années précédentes. En outre, ils mettent à jour les catégories de passifs financiers dans la note 9-Instruments financiers-a.2 – Passifs financiers.

- Le modèle M9.17 du rapport standardisé élimine les biffures pour la présentation de vos comptes annuels consolidés. En particulier dans le concept de lignes de crédit dans les colonnes pour la limite accordée et prélevée.

- Dans le modèle M24-c) Honoraires des auditeurs, des ajustements sont effectués pour refléter plus précisément les honoraires pour services supplémentaires.

- Les tests de détection de bogues sont modifiés pour s’adapter aux dernières mises à jour et exclure celles liées à la pandémie.

Modifications du modèle abrégé

- Dans le rapport abrégé, les références aux dispositions transitoires des années précédentes sont supprimées.

- Les tests d’erreurs dans la feuille de propriété réelle sont ajustés et ceux liés à la pandémie sont supprimés.

Changements dans le modèle des PME

- Dans le bilan, le nombre 15 est supprimé dans les comptes correspondant à la rubrique B. VII des capitaux propres et des passifs.

Il est essentiel de ne pas sous-estimer l’importance de la mise à jour de vos comptes annuels consolidés et de leur conformité aux réglementations en vigueur. Ces changements dans les formats de rapport requièrent une approche précise et professionnelle.

Vous pouvez également être intéressé par : Tout savoir sur l’impôt sur les grandes fortunes en Espagne

Vous souhaitez obtenir plus de détails ou des conseils sur la manière de vous adapter aux nouvelles lignes directrices ? N’hésitez pas à contacter nos experts en fiscalité et en comptabilité.

Nous sommes là pour vous aider à effectuer vos dépôts d’états financiers consolidés avec succès et sans heurts. Prenez rendez-vous dès maintenant via tasconsultoria@tas-sl.es et assurez la tranquillité d’esprit de votre entreprise dans le domaine de la fiscalité et de la comptabilité !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *