Être entrepreneur ou indépendant entraîne une série d’obligations fiscales à remplir. Mais saviez-vous qu’il existe un système qui vous permet de déclarer la TVA dans un seul pays de l’UE au lieu de plusieurs pays en même temps ? Restez à l’écoute de cet article et découvrez les nouveautés du système OSS !

Sommaire

- 1 Qu’est-ce que le régime MOSS ?

- 2 OSS : le remplacement du régime MOSS

- 3 Changements avec le régime OSS

- 4 Modalités du guichet unique (OSS)

- 4.1 Régime externe de l’Union (EUOSS)

- 4.2 Comme son nom l’indique, ce régime est destiné aux entrepreneurs ou aux professionnels non établis dans l’Union européenne, qui fournissent des services B2C à des consommateurs dans différents États membres.

- 4.3 Régime de l’Union (UOSS)

- 4.4 Régime d’importation (IOSS)

- 5 Qui peut s’inscrire au régime OSS ?

- 6 Comment s’inscrire au programme OSS ?

Qu’est-ce que le régime MOSS ?

Le Mini One-Stop Shop (MOSS) a été approuvé par l’Union européenne le 01 janvier 2015. Il concerne directement les services TRE (télécommunication, radiodiffusion ou électronique) et établit que la TVA peut être imposée dans le pays d’établissement ou de résidence du consommateur final.

Le MOSS est connu comme un régime spécial qui vise à réduire les charges fiscales indirectes pesant sur les entrepreneurs et les indépendants.

Il s’agit donc d’une mesure de simplification pour l’entrepreneur qui fournit ses services à des consommateurs finaux privés établis ou résidant dans un État membre de l’UE différent de celui du prestataire de services en question.

De cette manière, les professionnels ne doivent pas s’enregistrer dans chaque État membre de l’UE dans lequel ils fournissent leurs services afin de déclarer la TVA, et peuvent ainsi effectuer leurs démarches par le biais du siège électronique de l’agence nationale de l’administration fiscale.

Vous pourriez être intéressé par : Quel est l’IPSI de Ceuta et Melilla ?

OSS : le remplacement du régime MOSS

À partir du 1er juillet 2021, le régime MOSS sera remplacé par le régime OSS (One Stop Shop), car son champ d’application a été étendu à tous les services fournis par des entrepreneurs ou des professionnels à des consommateurs finaux privés dans les États membres où l’entrepreneur n’est pas établi.

De même, les ventes à distance sont incluses pour les marchandises ainsi que pour certaines livraisons.

Nous pouvons dire que, le régime OSS représente un système électronique qui contribue à synthétiser la liquidation de la TVA pour les vendeurs de biens ainsi que les services offerts aux consommateurs appartenant à l’Union Européenne.

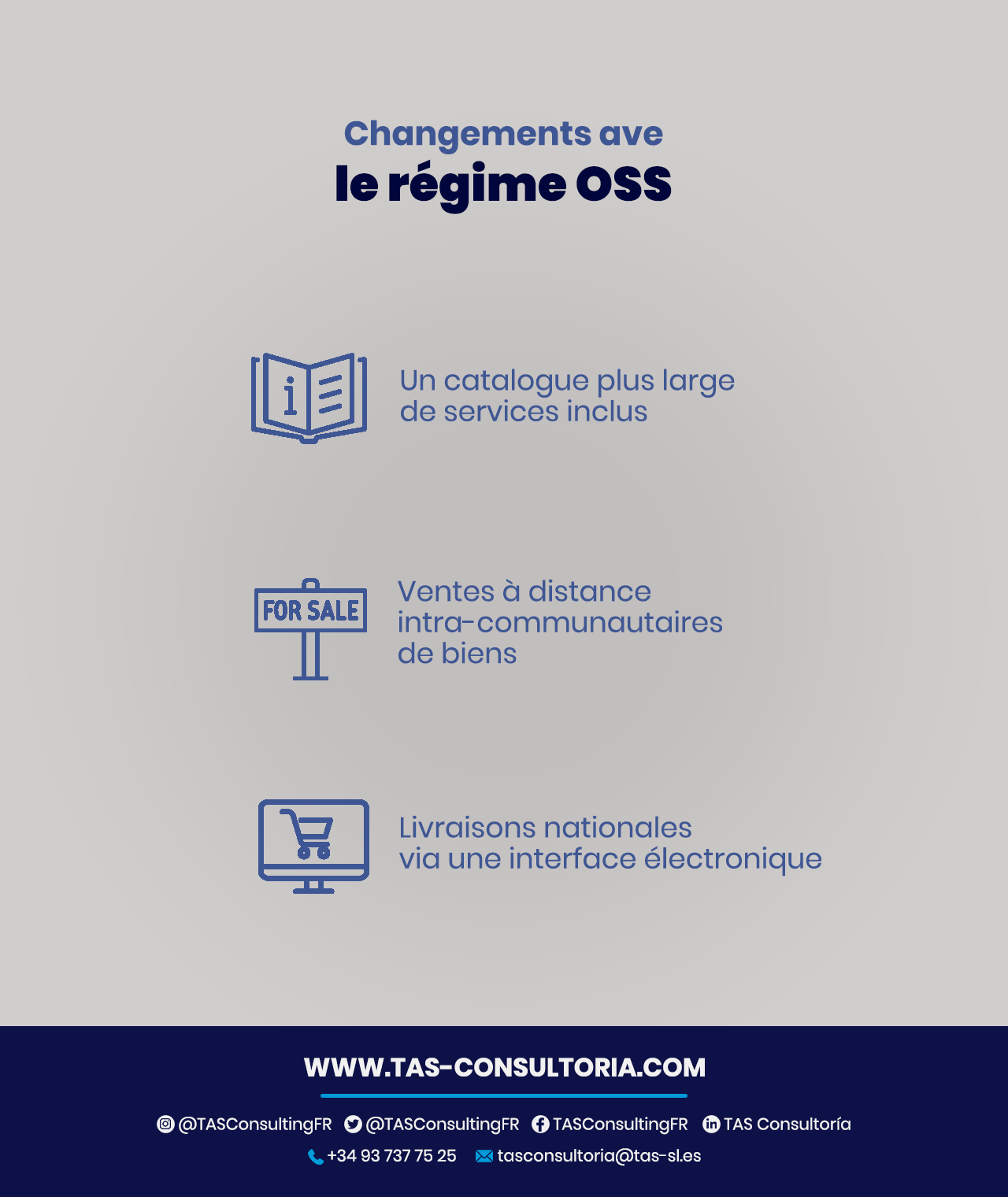

Changements avec le régime OSS

Afin de vous permettre de mieux comprendre le nouveau guichet unique (OSS), voici les principaux changements présents dans ce dispositif :

En revanche, les obligations des opérateurs en matière de TVA sont maintenues, et si le contribuable ne souhaite pas s’enregistrer à la TVA dans les différents Etats membres dans lesquels il fournit ses services, il sera obligé de le faire dans au moins un pays et de déposer ses déclarations trimestrielles et d’effectuer le paiement sous le régime OSS.

Vous pourriez être intéressé par : IGIC : un avantage fiscal aux îles Canaries

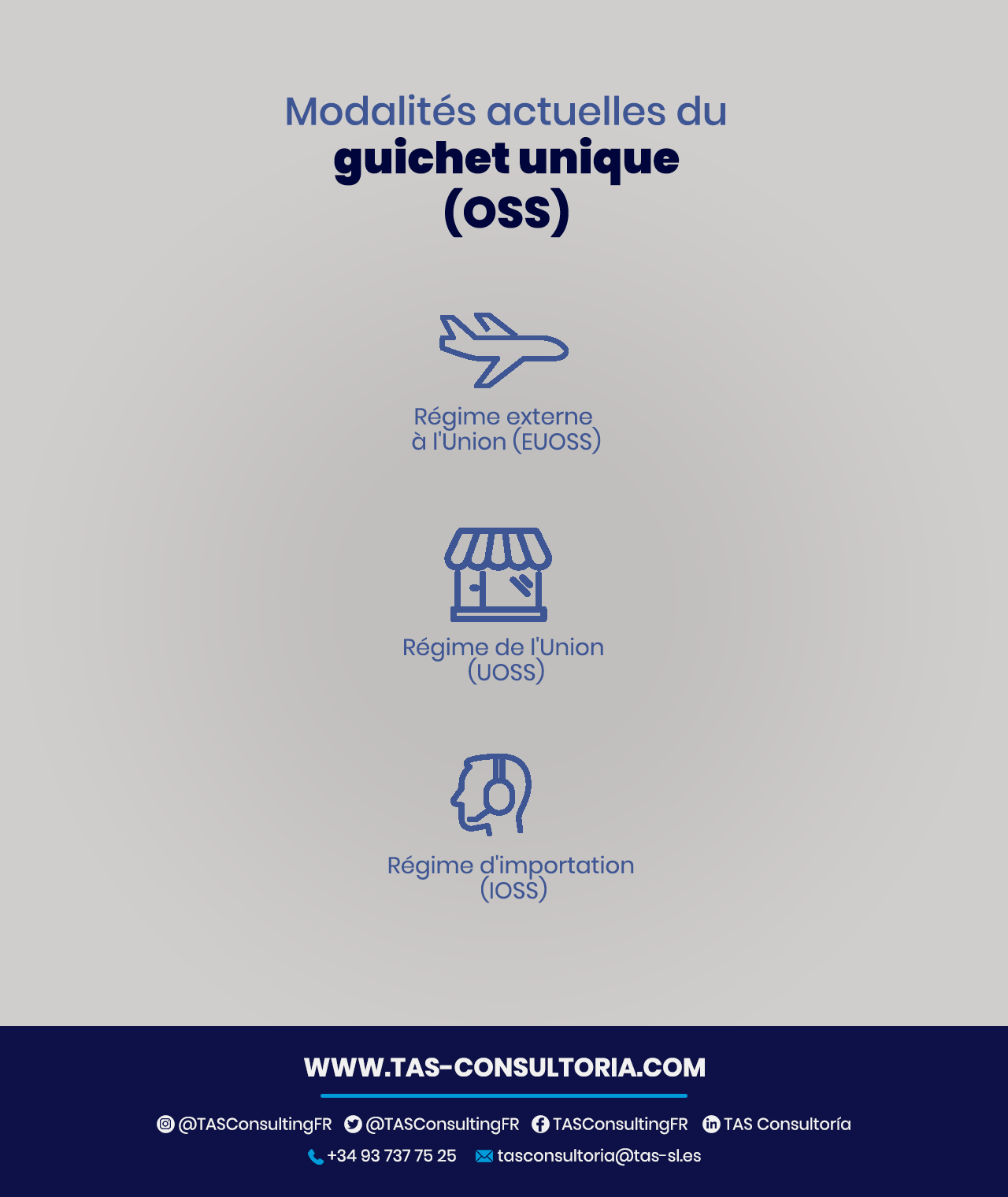

Modalités du guichet unique (OSS)

Le schéma suivant montre les trois manières actuelles de s’inscrire pour rejoindre l’OSS – one-stop scheme :

Régime externe de l’Union (EUOSS)

Comme son nom l’indique, ce régime est destiné aux entrepreneurs ou aux professionnels non établis dans l’Union européenne, qui fournissent des services B2C à des consommateurs dans différents États membres.

Toutefois, il est prévu que même lorsque l’assujetti, bien que non établi, est enregistré ou tenu de s’enregistrer à la TVA dans l’un des États membres pour des prestations autres que les services d’entreprise à consommateur, il pourra toujours bénéficier de l’EUOSS.

Régime de l’Union (UOSS)

Ce type de régime est ouvert aux entrepreneurs ou aux professionnels qui effectuent les transactions couvertes par le régime, qu’ils soient ou non établis dans l’UE.

Régime d’importation (IOSS)

Le régime d’importation s’adresse aux entrepreneurs ou aux professionnels qui ne sont pas établis dans l’UE ou qui ne disposent pas d’un établissement permanent.

Dans ces cas, les ventes à distance sont effectuées depuis l’étranger à des consommateurs individuels dans les États membres, lorsque l’envoi ne dépasse pas 150 euros (à l’exception des produits soumis à accises).

Vous pourriez être intéressé par : La double imposition en Espagne : de quoi s’agit-il et comment cela fonctionne-t-il ?

Qui peut s’inscrire au régime OSS ?

Ce sont les opérateurs, les professionnels ou les fournisseurs de services et de produits qui peuvent s’inscrire au guichet unique de la TVA (OSS), aussi bien ceux qui sont établis dans un État membre que ceux qui opèrent depuis un pays tiers, avec des consommateurs finaux dans différents pays de l’UE.

Voici quelques cas dans lesquels les professionnels ou les entreprises peuvent demander à bénéficier du régime OSS :

- Les entreprises qui sont établies dans un seul État membre et qui effectuent des ventes autres qu’à des consommateurs finaux dans certains des autres États membres.

- Les entreprises de pays tiers effectuant des ventes à distance à des consommateurs finaux situés dans l’Union européenne.

- Les entreprises qui se trouvent dans l’une des situations ci-dessus et qui offrent des services tels que : l’hébergement web et les fournisseurs de domaines, les sociétés de location de voitures, les services liés à l’immobilier, les restaurants, la restauration, ainsi que les plateformes de contenu numérique pour le streaming, le téléchargement d’applications ou de musique.

Qu’en est-il des personnes imposables ?

Dans le cas des assujettis, ils sont autorisés à s’inscrire sous plusieurs modalités du régime.

Par conséquent, si vous êtes un assujetti établi dans l’UE, vous pouvez bénéficier à la fois de l’UOSS et de l’IOSS.

En revanche, si vous êtes un assujetti non établi dans l’UE, vous pourrez utiliser les trois régimes si vous effectuez des opérations éligibles à chacun d’eux.

Vous pourriez être intéressé par : La fiscalité en Espagne pour les étrangers

Comment s’inscrire au programme OSS ?

Si vous souhaitez vous inscrire au guichet unique, vous pouvez le faire par voie électronique sur le portail de l’OSS dans l’un des États membres de l’UE.

Il est important de remplir le formulaire 035 et de sélectionner le régime auquel vous souhaitez postuler. Si vous demandez à bénéficier de différents régimes, vous devez soumettre un formulaire distinct à chaque fois.

La déclaration de TVA sera valable pour toutes les transactions effectuées dans les autres pays de la Communauté européenne.

La bonne nouvelle, comme vous l’avez peut-être remarqué dans cet article, est que le récent règlement sur le guichet unique OSS permet de taxer dans un seul pays de l’UE uniquement dans le cas d’entrepreneurs ou de professionnels offrant leurs services dans différents États.

La mise à jour de vos déclarations de TVA est un point extrêmement important dans le monde des affaires, et chez TAS Consultoria, nous disposons d’une équipe d’experts fiscaux qui peuvent vous conseiller sur le sujet si vous le souhaitez.

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *