Comprendre la déduction de la TVA est essentiel pour optimiser vos impôts. La déduction de la TVA en amont joue un rôle essentiel dans les livraisons de biens immobiliers en Espagne. Vous voulez savoir comment elle fonctionne et comment en tirer le meilleur parti ? Lisez ce qui suit pour découvrir des stratégies efficaces et des conseils clés qui vous aideront à optimiser vos déductions fiscales.

Sommaire

TVA déductible et fournitures

Récemment, le tribunal économico-administratif a rendu un arrêt relatif à la déduction de la TVA ou taxe sur la valeur ajoutée. Cette taxe est toujours supportée sur les fournitures essentielles au fonctionnement d’un bien immobilier, telles que l’électricité, l’eau, le gaz et autres.

Cette décision est bénéfique pour les contribuables. Il clarifie et établit des lignes directrices sur la manière d’appliquer correctement la déduction de cette taxe sur ces fournitures.

Vous pouvez également être intéressé par : Taux de TVA en Espagne : mises à jour 2022

TVA sur les biens et services courants

Le secteur fiscal des biens et services courants soumis à la TVA prévoit ce qui suit :

Les entrepreneurs et les professionnels qui exercent des activités imposables et non exonérées ont le droit de déduire la TVA en amont sur l’achat de biens et de services destinés à leur activité.

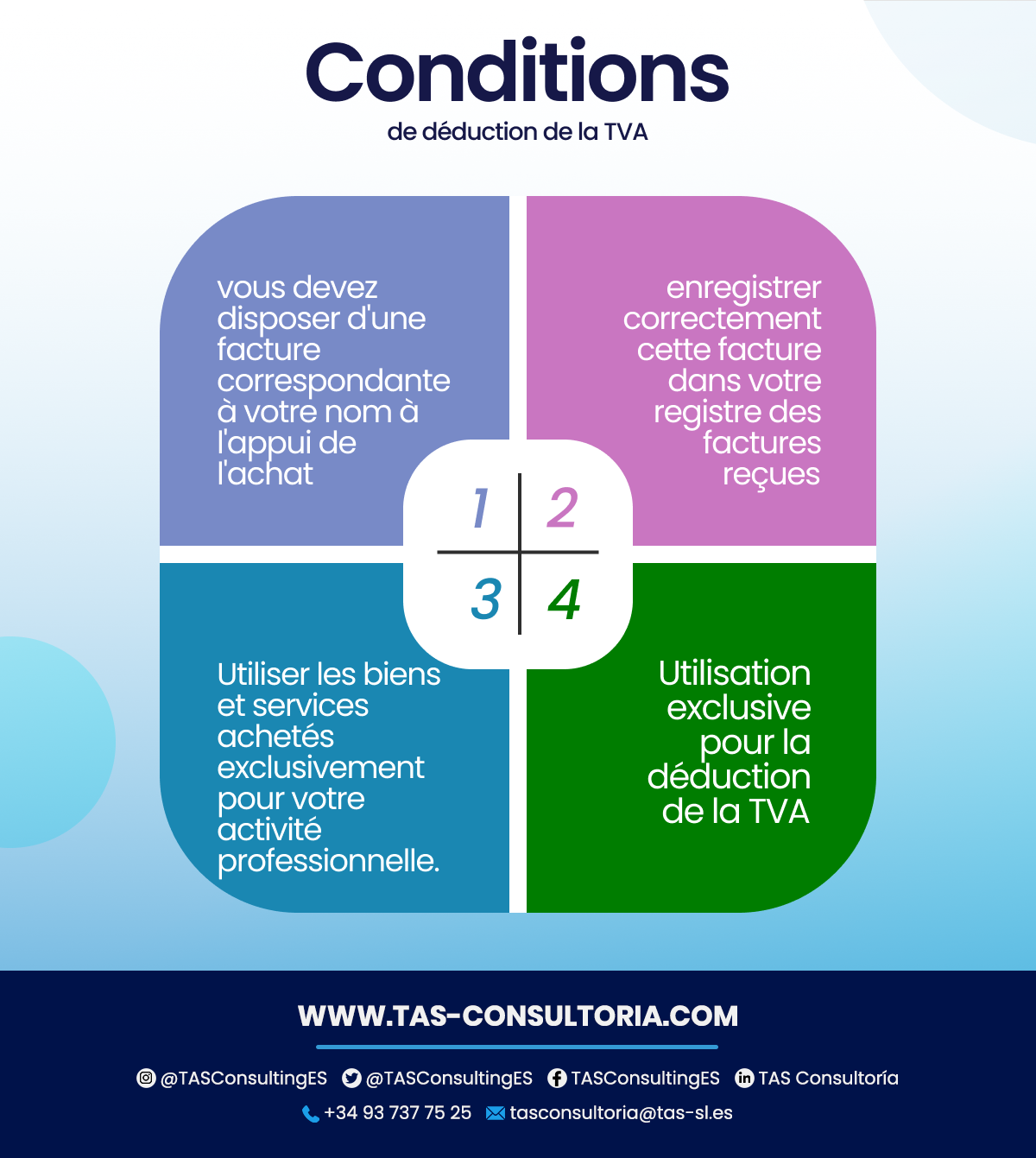

Toutefois, pour pouvoir bénéficier de cette déduction, certaines conditions doivent être remplies :

Conditions de déduction de la TVA

Voici trois conditions essentielles à remplir pour pouvoir déduire la TVA en amont :

Il est important de souligner que cette utilisation doit être exclusivement destinée à une activité commerciale ou professionnelle. Aucune utilisation partielle ou totale à des fins privées n’est autorisée. À titre d’exemple :

- Si un homme d’affaires utilise un téléphone portable à des fins professionnelles et personnelles, il ne peut pas déduire la TVA.

- Cette règle s’applique également aux biens destinés à être utilisés pendant plus d’un an. De plus, leur valeur d’acquisition ne dépasse pas 3 005,06 euros.

- Si un homme d’affaires achète un ordinateur portable pour 1 200 euros hors TVA et l’utilise à la fois pour son activité professionnelle et pour son usage personnel, il ne pourra déduire la TVA à aucun taux. En effet, il ne pourra déduire la TVA à aucun taux.

Vous pouvez également être intéressé par : La fiscalité en Espagne pour les étrangers

TVA sur les biens d’équipement

Ce cas s’applique si vous achetez des biens pour votre entreprise pour un montant égal ou supérieur à 3 005,06 euros et qu’ils sont destinés à l’activité de l’entreprise. En d’autres termes, vous prévoyez de les utiliser pendant au moins un an (biens d’investissement). Les conditions pour la déduction de la TVA sont les mêmes que celles mentionnées ci-dessus. Il est important de savoir que dans cette situation, vous pouvez les utiliser partiellement à des fins personnelles.

Déductibilité proportionnelle à l’utilisation professionnelle

Dans le cas d’une utilisation partagée, la TVA en amont est généralement déductible proportionnellement à l’utilisation professionnelle que vous faites du bien. Toutefois, un traitement spécial est accordé aux véhicules tels que les voitures, les cyclomoteurs et les motos. Ces véhicules sont présumés être utilisés à 50 % à des fins professionnelles. Par conséquent, la TVA en amont peut initialement être déduite à ce taux.

Fournitures liées au logement

En ce qui concerne la prise en compte des fournitures (telles que l’électricité, l’eau, le gaz) dans un logement, les dispositions suivantes s’appliquent. La déduction de la TVA doit tenir compte à la fois de l’usage privé et de l’usage professionnel, l’administration fiscale dispose d’un critère spécifique.

Selon cette approche, la TVA en amont sur l’acquisition peut être déduite proportionnellement à l’utilisation professionnelle. En effet, il s’agit d’un bien d’investissement. Il est toutefois important de souligner un point. Dans le cas des livraisons, qui sont considérées comme des dépenses courantes et non comme des biens d’investissement, aucune déduction n’est possible.

Quel est le point de vue et l’interprétation de la TEAC ?

Récemment, un arrêt de la Cour économique et administrative centrale (TEAC) a remis en question cette interprétation des autorités fiscales. L’arrêt affirme que la TVA sur les livraisons est également déductible en proportion de l’utilisation professionnelle du bien, conformément à l’article 168 de la directive européenne sur la TVA. En outre, le droit communautaire oblige à interpréter les réglementations espagnoles conformément aux directives de l’UE.

Voici un exemple de déduction proportionnelle de la TVA

Un exemple concret qui clarifie ce concept est le suivant. Imaginons un entrepreneur qui utilise 25 % de la surface totale de son logement pour exercer son activité professionnelle.

- Dans ce cas, la déduction de la TVA peut être de 25 %. La TVA est payée sur l’acquisition du bien, reflétant ainsi la proportion de l’utilisation du bien pour une activité commerciale.

- Vous pouvez également appliquer le même taux de 25 %. Notamment pour déduire la TVA correspondant aux livraisons dudit bien utilisé pour son activité professionnelle.

Cette méthodologie de déduction proportionnelle est basée sur le principe de refléter fidèlement le degré d’utilisation du bien. En d’autres termes, quel usage l’entrepreneur en fait-il dans le cadre de son activité ? Cela garantit que la déduction de la TVA est équitable et juste, en tenant compte de l’utilisation réelle du bien à des fins professionnelles.

Il est essentiel de comprendre cette application proportionnelle de la TVA sur les biens d’investissement. Elle permet de comptabiliser correctement les taxes liées à l’activité de l’entreprise. Elle constitue une base solide pour le respect des règles fiscales conformément à la réglementation en vigueur.

Vous pourriez également être intéressé par : Activités exonérées de TVA : quand s’applique-t-elle ?

Cette approche vise en fin de compte à promouvoir la transparence et une imposition correcte. En particulier dans le domaine de l’achat de biens et de fournitures dans le contexte des entreprises.

Chaque euro déduit compte et peut faire la différence pour vos finances : n’hésitez pas à nous contacter à l’adresse tasconsultoria@tas-sl.es pour une consultation d’expert sur la déduction de la TVA ! Nous sommes là pour vous fournir les conseils nécessaires et optimiser votre stratégie fiscale.

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *