Avez-vous déjà réfléchi à la manière de facturer les coûts financiers liés aux reports, aux remboursements de factures et aux intérêts de retard ? Vous êtes au bon endroit. Nous vous fournissons les informations dont vous avez besoin pour prendre des décisions financières plus éclairées. Vous souhaitez optimiser la facturation de votre entreprise ? Lisez la suite et découvrez comment !

Sommaire

- 1 La TVA est-elle due sur les intérêts de report ou de retard de paiement facturés aux clients ?

- 2 Quelle est la réglementation en matière de TVA et d’intérêts ultérieurs sur la facturation ?

- 3 Quel est le traitement fiscal des frais financiers liés à la restitution des lettres de change ?

- 4 Que se passe-t-il en cas de frais de remboursement ?

- 5 Conclusion

La TVA est-elle due sur les intérêts de report ou de retard de paiement facturés aux clients ?

Lorsqu’il s’agit d’appliquer la TVA aux intérêts de report ou de retard accordés à un client. La détermination du moment d’inclusion des intérêts de retard dans le calcul de la TVA est essentielle.

Cette question se pose à la fois si l’on souhaite appliquer la loi 3/2004 relative à la lutte contre les retards de paiement dans les transactions commerciales, dont l’article 7 autorise la facturation d’intérêts pour retard de paiement. Ou si le client demande un report assorti d’une majoration financière. Dans les deux cas, il est essentiel de comprendre si la TVA doit faire partie de l’équation ou non.

La réponse à cette question est simplifiée si l’on considère le moment où ces intérêts sont déterminés. La base d’imposition pour le calcul de la TVA doit inclure les intérêts établis avant la date de la transaction. La TVA s’applique aux intérêts fixés avant l’événement qui déclenche la transaction commerciale.

L’assiette de la TVA ne doit pas inclure les intérêts fixés après la date de comptabilisation de la transaction. Dans cette situation, les intérêts ne font pas partie de la transaction initiale. La TVA est exclue des intérêts déterminés après la transaction.

Vous pourriez également être intéressé par : Comment obtenir un crédit en Espagne ?

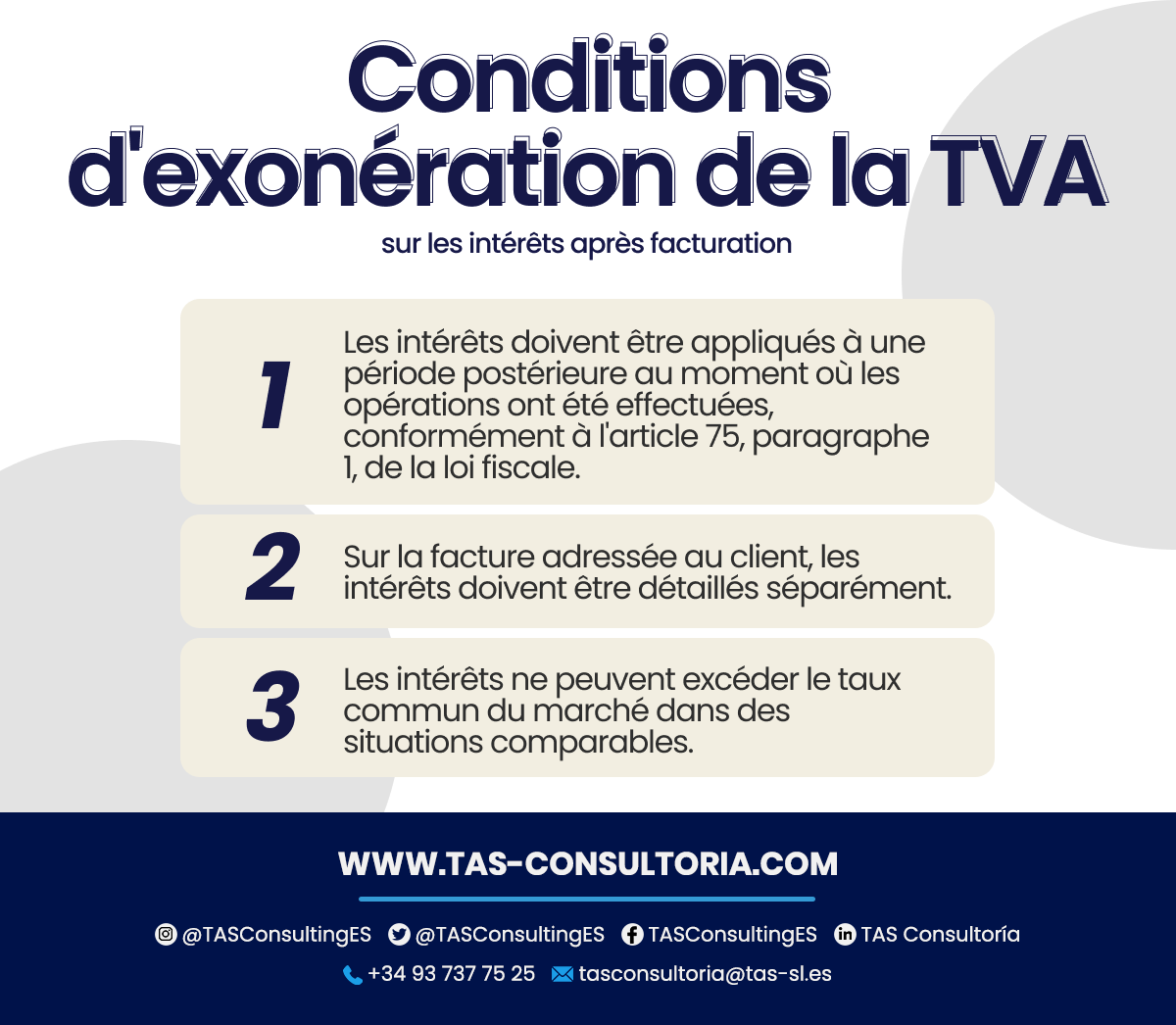

Quelle est la réglementation en matière de TVA et d’intérêts ultérieurs sur la facturation ?

Selon la réglementation fiscale, les intérêts perçus ultérieurement ne sont pas soumis à la taxe sur la valeur ajoutée (TVA). Pour autant que les conditions suivantes soient remplies, conformément aux lignes directrices de la direction générale des impôts (DGT 0173-02, DGT V0357-12) :

Il est essentiel de noter que, lors de l’inclusion de cet intérêt différé exempt de TVA dans la facture, il est nécessaire d’inclure la phrase « exemption en vertu des dispositions de la loi 37/1992 ». En particulier à l’article 20, paragraphe 1, numéro 18, lettre c). Cela permet de s’assurer que la réglementation fiscale est respectée et que les intérêts ne sont pas soumis à la TVA.

Quel est le traitement fiscal des frais financiers liés à la restitution des lettres de change ?

Lorsque vous êtes confronté à une situation de remboursement d’une lettre de change qui a généré des frais bancaires, il est essentiel de comprendre le traitement fiscal de ces frais.

La Direction générale des impôts (DGT), dans sa résolution V1932-09, établit un principe clé :

- Choisissez-vous de répercuter sur vos clients les frais bancaires liés au retour des lettres de change ? Ces frais sont de nature compensatoire et ne doivent donc pas être inclus dans la base d’imposition de la taxe sur la valeur ajoutée (TVA).

Cette distinction est essentielle, car elle détermine si les frais bancaires doivent être taxés avec la TVA ou non.

Dans ce cas, étant donné qu’elles sont considérées comme des compensations, elles sont exclues de la base d’imposition de la TVA. Cela signifie qu’aucune taxe n’est prélevée sur ces dépenses. Il est important de noter que cette interprétation de la DGT clarifie le traitement de ces dépenses dans le domaine fiscal.

Vous pouvez également être intéressé par : Clés pour une augmentation de capital dans votre entreprise

Que se passe-t-il en cas de frais de remboursement ?

En ce qui concerne les frais liés à la restitution des factures de domiciliation, des billets à ordre ou de tout autre instrument qui n’a pas été payé à temps, il est essentiel de comprendre que la répercussion de ces frais sur le client a pour but de le dédommager.

Par conséquent, ces dépenses ne sont pas considérées comme faisant partie du montant imposable de la transaction sous-jacente. Par conséquent, elles ne sont pas soumises à la taxe sur la valeur ajoutée (TVA) en tant que telle.

Dans ce contexte, il n’est pas strictement nécessaire d’établir une facture pour documenter ces commissions que la banque a répercutées sur le client. Un reçu ou une note de frais suffit à justifier ces coûts.

Toutefois, si pour des raisons de commodité ou de simplicité, il est décidé d’émettre une facture sans TVA au client pour les frais de retour, il est indispensable de lui attribuer un numéro d’ordre différent. Cela permet de s’assurer que la facture ne figure pas dans le registre des factures émises ni dans aucune case des formulaires 303 ou 390.

Il est important de rappeler que le montant des factures émises sans TVA pour les intérêts de report ou de retard facturés au client ne doit pas être mentionné dans la déclaration de revenus autoliquidée (formulaire 303). En revanche, ces montants doivent figurer dans le récapitulatif annuel de la TVA (formulaire 390).

Vous pourriez également être intéressé par : Comment annuler partiellement un prêt ICO ?

Conclusion

La facturation des frais financiers est une étape fondamentale dans la gestion de vos finances et le respect des règles fiscales. Si vous souhaitez détailler et facturer vos frais financiers ou si vous avez des questions supplémentaires, demandez une consultation comptable avec nos experts !

Nous sommes là pour vous aider à optimiser votre situation financière et à dissiper vos doutes. N’hésitez pas à nous contacter et à faire le pas vers une meilleure maîtrise de vos dépenses financières.

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *