Le terme résidence principale fait référence à la maison où vous avez vécu pendant une longue période et où les incitations proposées dans l’impôt sur le revenu des personnes physiques prennent effet. Pour savoir si votre maison peut être considérée comme telle, nous vous invitons à rester jusqu’à la fin, car nous vous dirons quelles conditions vous devez remplir pour que votre maison entre dans cette catégorie, commençons !

Sommaire

- 1 Qu’est-ce qui est considéré comme une résidence principale ?

- 2 Quelles sont les conditions d’enregistrement de votre résidence principale aux fins de l’impôt sur le revenu des personnes physiques ?

- 3 Qu’est-ce que la règle des trois ans ?

- 4 Dans quel cas la loi des 3 ans ne s’applique-t-elle pas ?

- 5 Quels sont les avantages fiscaux d’une résidence principale ?

- 6 Quelles sont les différences dans la déclaration d’impôt sur le revenu en fonction du type de logement ?

Qu’est-ce qui est considéré comme une résidence principale ?

Pour qu’une maison soit considérée comme une résidence habituelle, vous devez y avoir résidé pendant au moins trois ans. Il convient de noter qu’il ne s’agit pas d’une règle restrictive, car elle comporte quelques exceptions.

Si vous avez déménagé pour des raisons de travail, de mariage, de divorce ou pour tout autre motif raisonnable, votre nouveau logement devient immédiatement votre résidence permanente.

Elle s’applique également s’il s’agit d’un nouveau logement et que vous l’avez occupé au cours des douze mois suivants. Ou si vous avez plusieurs logements et que vous y avez résidé 183 jours ou plus par an. En outre, les dépendances telles que les garages ou les salles de stockage font partie de la résidence principale, pour autant qu’elles aient été acquises en même temps que la propriété.

Vous pourriez également être intéressé par : Le contrat de bail pour les locaux commerciaux en Espagne

Quelles sont les conditions d’enregistrement de votre résidence principale aux fins de l’impôt sur le revenu des personnes physiques ?

Si vous vous posez la question, quelles sont les caractéristiques que votre logement doit remplir pour être considéré par l’administration fiscale comme une résidence habituelle ? Dans la liste suivante, nous allons vous le dire :

- Elle doit être établie comme résidence du contribuable pendant une période d’au moins trois ans. Cette exigence comporte quelques exceptions particulières qui seront expliquées ci-dessous.

- Avoir été habité de manière effective et permanente dans un délai ne dépassant pas douze mois à compter de l’acquisition ou de l’achèvement des travaux.

- Les places de stationnement acquises en même temps que la maison sont prises en compte aux fins de la déduction pour la résidence principale. Il doit y en avoir deux au maximum, ils doivent se trouver dans le même bâtiment ou complexe et être livrés en même temps que le logement.

Qu’est-ce que la règle des trois ans ?

Pour qu’un logement soit considéré comme une résidence permanente aux fins de l’impôt sur le revenu des personnes physiques (IRPF), le contribuable doit y résider de manière continue pendant au moins trois ans.

Vous pourriez également être intéressé par : Embaucher une agence immobilière : que devez-vous savoir ?

Dans quel cas la loi des 3 ans ne s’applique-t-elle pas ?

Il y a toujours des exceptions à la règle. Dans le cas de la loi des 3 ans, il existe des causes particulières qui peuvent faire en sorte que cette règle soit violée sans que le bien cesse d’être une résidence habituelle.

La Direction générale des impôts (DGT) reconnaît cette exception spéciale lorsque le logement est abandonné avant 3 ans pour des raisons exceptionnelles telles que : mariage, séparation, transfert d’emploi, entre autres cas où il est nécessaire de déménager d’un endroit à un autre.

Toutefois, l’exception est valable lorsque la circonstance est obligatoire, et non suffisante, avec l’idée qu’elle est commode.

Quels sont les avantages fiscaux d’une résidence principale ?

Il existe plusieurs avantages fiscaux au sein de l’IRPF liés à la résidence habituelle, parmi lesquels nous avons :

- Exonération des plus-values sur la cession de la résidence principale pour les plus de 65 ans. Ainsi, les plus-values obtenues lors de la vente ou de la donation de la résidence principale sont exonérées d’impôt lorsque le contribuable est âgé de plus de 65 ans et qu’il est gravement ou lourdement dépendant.

- Exemption pour le réinvestissement. Les plus-values obtenues lors de la cession de la résidence principale du contribuable sont exonérées d’impôt. C’est le cas lorsque le montant obtenu de la vente de ce logement est réinvesti dans le cadre de l’achat d’un nouveau logement qui sera la résidence principale.

- Déduction pour investissement dans la résidence principale. S’applique uniquement aux contribuables qui, jusqu’au 31/12/2022, étaient soumis à la déduction pour investissement dans la résidence principale.

- Déduction pour la location d’un logement. Appliqué jusqu’au 1/1/2015. C’est-à-dire qu’elle ne s’applique qu’aux contribuables qui ont un contrat de location antérieur à 2015.

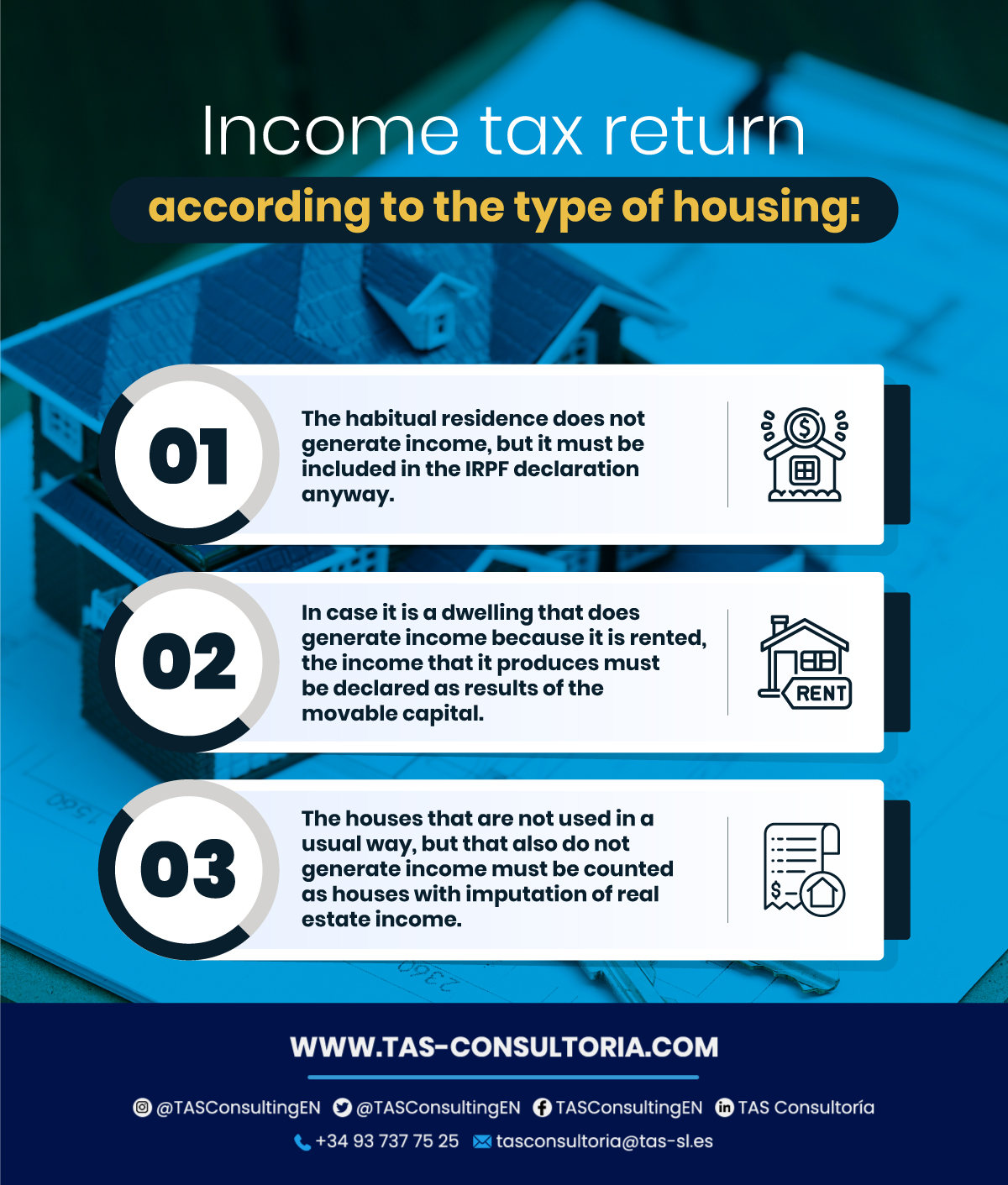

Quelles sont les différences dans la déclaration d’impôt sur le revenu en fonction du type de logement ?

En fonction du statut juridique de votre résidence principale au regard de l’impôt sur le revenu des personnes physiques, vous devrez l’imposer de différentes manières :

Vous pourriez également être intéressé par : Comment s’inscrire à la sécurité sociale ?

Pour en savoir plus sur la question du logement régulier en Espagne et sur la manière dont vous pouvez en faire la demande, il vous suffit de nous contacter par le biais de notre adresse électronique tasconsultoria@tas-sl.es. Nous disposons d’excellents professionnels qui vous donneront les meilleurs conseils pour atteindre votre objectif. N’attendez pas plus longtemps et contactez-nous pour demander votre conseil gratuit, ne ratez pas l’occasion et demandez le vôtre dès maintenant !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *