Dans l’écheveau complexe des réglementations fiscales espagnoles, les « revenus » occupent une place particulière, surtout lorsqu’il s’agit de revenus d’emplois irréguliers. Vous vous demandez quelle est l’incidence de ces revenus sur vos revenus ? Explorez en profondeur le traitement fiscal de ces revenus et clarifiez une question qui peut avoir un impact direct sur votre situation financière. Lisez la suite pour en savoir plus et prendre les bonnes décisions concernant vos finances personnelles —, c’est parti !

Sommaire

Qu’est-ce qu’un revenu irrégulier du travail ?

La réglementation relative à l’impôt sur le revenu des personnes physiques (IRPF) prévoit une approche particulière pour les revenus du travail non habituels. Ainsi, seuls 70 % des montants perçus sont imposés. Voici quelques-unes des règles qui régissent cet avantage.

De quoi s’agit-il ? Les revenus d’un emploi non habituel font l’objet d’un traitement fiscal particulier :

30 % de sa valeur est exonérée d’impôt. À condition que la base maximale pour l’application de cette réduction ne dépasse pas 300 000 euros.

Il convient de noter qu’ils sont considérés comme non réguliers :

- Revenus générés sur une période de plus de deux ans (calculés d’une date à l’autre).

- Celles qui, indépendamment de leur génération pendant cette période, sont classées comme non régulières. Ceci est conforme aux dispositions de la réglementation en vigueur.

Vous pourriez également être intéressé par : Comment obtenir un crédit en Espagne ?

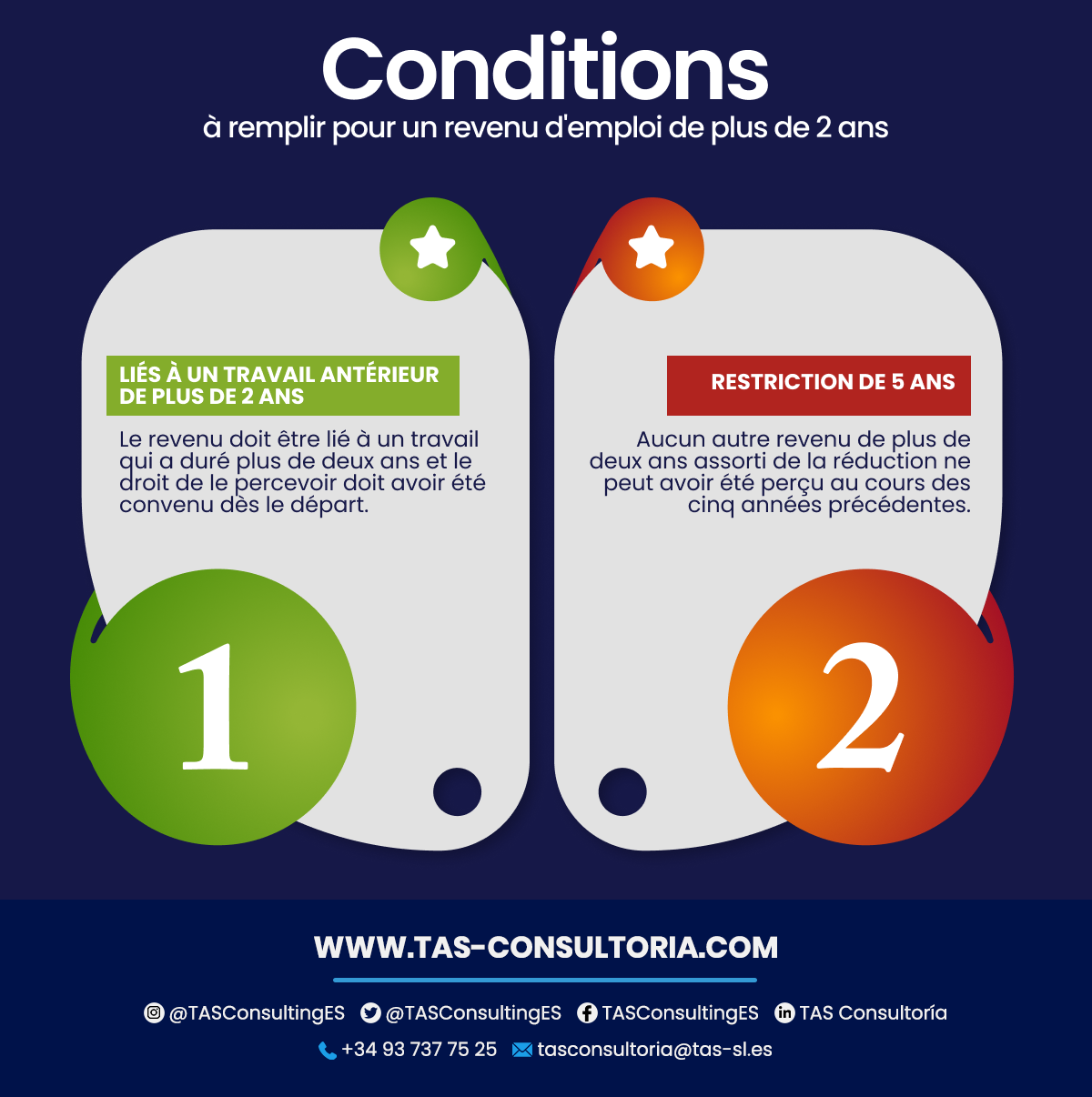

Quelles sont les conditions requises pour les revenus du travail générés sur une période de plus de deux ans ?

Il est possible d’appliquer la réduction de 30 % sur les revenus du travail générés pendant plus de deux ans. Vous devez toutefois remplir les conditions suivantes :

Dans ce cas :

- Les revenus doivent être liés à un travail antérieur effectué depuis plus de deux ans. Dans ce cas, le droit de percevoir ces revenus a été établi dès le départ.

- En outre, au cours des cinq derniers exercices fiscaux, le particulier ne doit pas avoir perçu d’autres revenus. Les revenus générés depuis plus de deux ans et qui auraient bénéficié de cette réduction.

Voyons quelques exemples…

Comme indiqué ci-dessus, il est possible d’appliquer la réduction de 30 % à une prime liée à la réussite d’un projet. À condition qu’elle ait une durée supérieure à deux ans et qu’elle ait été convenue au début du projet. Toutefois, les autorités fiscales peuvent remettre en question la réduction. Notamment si l’existence d’un tel accord de performance ne peut être démontrée suffisamment à l’avance.

- Vous pouvez également appliquer la réduction à une prime pour rester dans l’entreprise pendant cinq ans.

Dans le cas des licenciements et des indemnités de départ, les règles sont différentes :

- Si vous recevez une indemnité de licenciement, la restriction de cinq ans ne s’applique pas. Cela signifie que la réduction est valable même si vous auriez reçu une prime avec réduction au cours de cette période de cinq ans.

- Dans le cas des bons, la réduction n’est applicable que si elle est déclarée au cours d’un seul exercice fiscal.

Toutefois, dans le cas d’indemnités de licenciement perçues sur plusieurs années, il convient de tenir compte de ce qui suit. La réduction ne sera maintenue que si le quotient entre les années au cours desquelles elle a été générée et les années au cours desquelles l’indemnité de départ est divisée est supérieur à deux.

N’oubliez pas : il est toujours possible d’appliquer les retours.

Un salarié peut savoir qu’il recevra plusieurs primes susceptibles de bénéficier de la réduction de 30 %. Dans ce cas, il a la possibilité de décider d’appliquer ou non la réduction sur la première prime. Au lieu de cela, il peut l’appliquer à la deuxième prime, évitant ainsi l’application de la règle dès cinq ans. Cela vous permettra d’optimiser l’avantage fiscal découlant de cette réduction.

Vous pourriez également être intéressé par : Types d’impôts en Espagne : impôts directs et indirects

Classification des autres cas en tant que revenus irréguliers

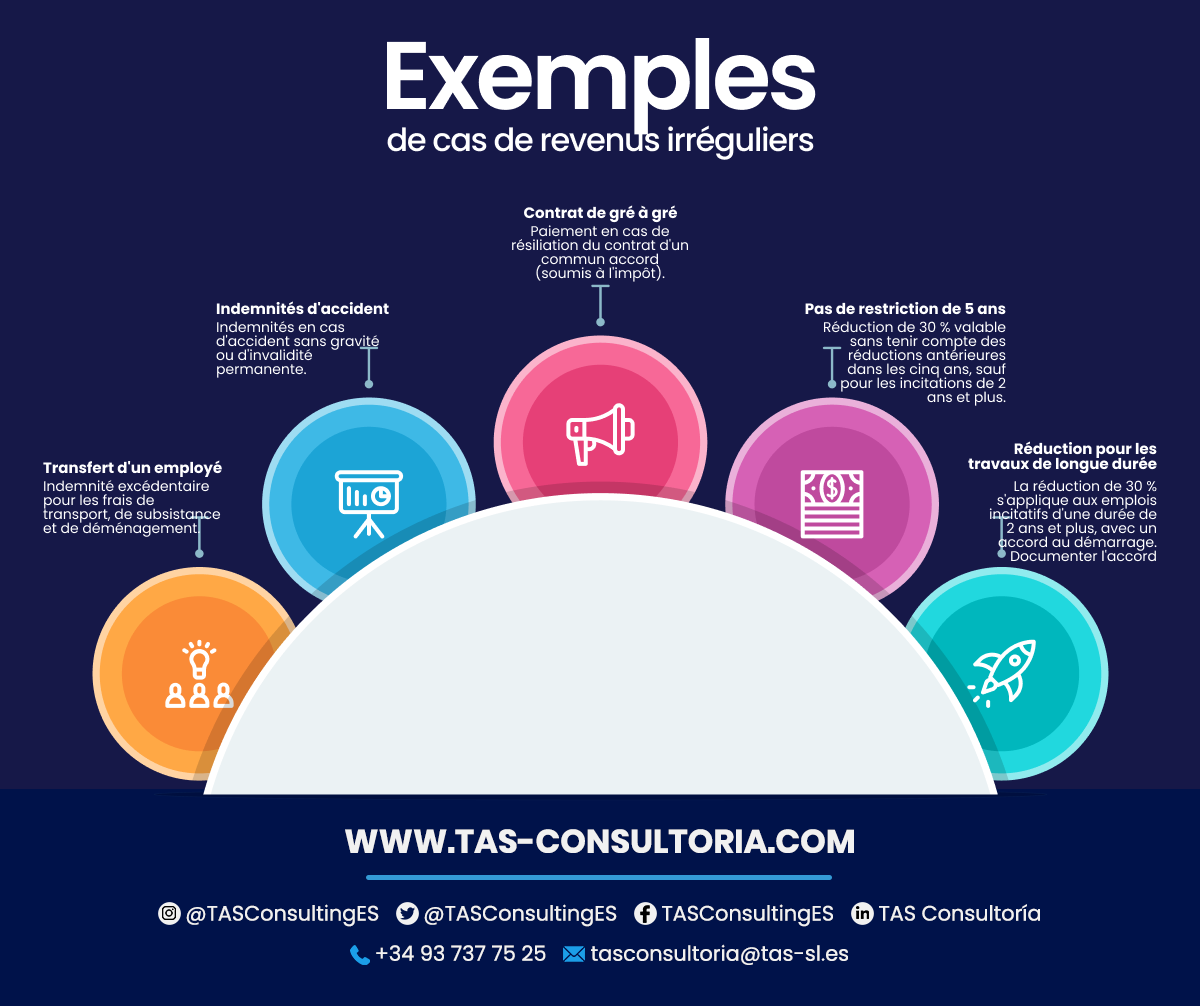

Outre les revenus générés sur une période de plus de deux ans, d’autres cas sont possibles. Certains revenus réalisés de manière non habituelle au fil du temps peuvent également faire l’objet d’une réduction. À condition qu’ils soient attribués au cours d’un seul exercice fiscal.

Le règlement établit une liste fermée de ces cas. Voici quelques exemples courants :

- Le cas du transfert d’un travailleur et de ses revenus. Il doit s’agir de la partie de la rémunération qui dépasse les montants exonérés. De même, ce qui est destiné à couvrir les frais de transport, de subsistance et de déménagement.

- Les prestations sont versées en cas de blessures non invalidantes ou d’invalidité permanentent.

- Somme versée à un salarié lorsque le contrat est résilié d’un commun accord. Dans ce cas, le montant perçu est soumis à l’impôt sur le revenu.

Ce revenu irrégulier donne droit à la réduction de 30 %. Même si le travailleur a appliqué la réduction au cours de l’un des cinq exercices fiscaux précédents. Cette limitation ne s’applique qu’aux incitants générés sur une période de plus de deux ans.

La réduction de 30 % s’applique aux primes générées par des travaux d’une durée supérieure à deux ans. À condition que l’accord de paiement ait été établi dès le départ et non au stade final. Assurez-vous d’avoir la preuve de cet accord initial.

Lisez le résumé des points les plus importants ici :

Vous pouvez également être intéressé par : Clés pour une augmentation de capital dans votre entreprise

Il est essentiel de comprendre le traitement fiscal des revenus provenant d’un emploi irrégulier. En particulier pour prendre des décisions financières judicieuses et minimiser les surprises fiscales. Dans un paysage aussi changeant, il est essentiel de disposer d’informations précises et actualisées.

Vous avez besoin de conseils spécifiques pour vos démarches fiscales en Espagne ? Nos experts sont prêts à vous fournir des conseils personnalisés et fiables — assurez votre tranquillité financière et consultez-nous dès aujourd’hui !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *