Sommaire

Le bilan comptable, késako ?

Le bilan comptable, késako ?

Au moment de devenir entrepreneur, on n’a pas forcément toutes les connaissances pour pouvoir assurer la gestion complète de son entreprise. Et cela est d’autant plus vrai que l’on traite d’un sujet comme l’administration comptable et fiscale. Sans formation préalable, il est assez difficile de pouvoir lire et comprendre aisément une compte de résultat, un bilan comptable, des états financiers, etc. Cet article a donc pour vocation de vous donner un angle de réflexion pour comprendre ce que représente un bilan comptable.

Qu’est ce qu’un bilan comptable ?

Le bilan comptable correspond à une photo de l’entreprise à un instant « T ». Il va établir ce que représente l’entreprise sur un moment donné, généralement à la fin de l’exercice. Il se divise en 2 parties :

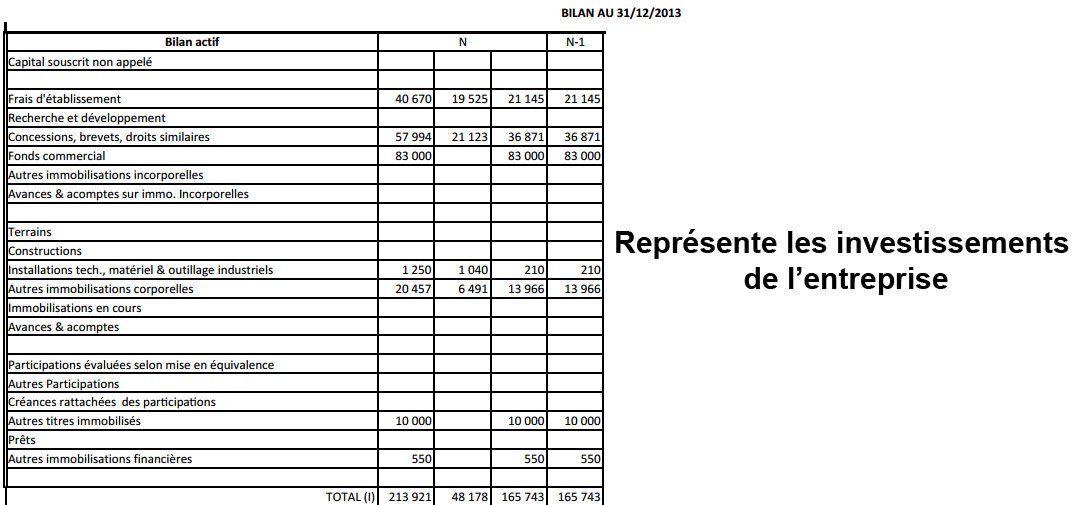

- L’actif qui représente ce que l’entreprise détient

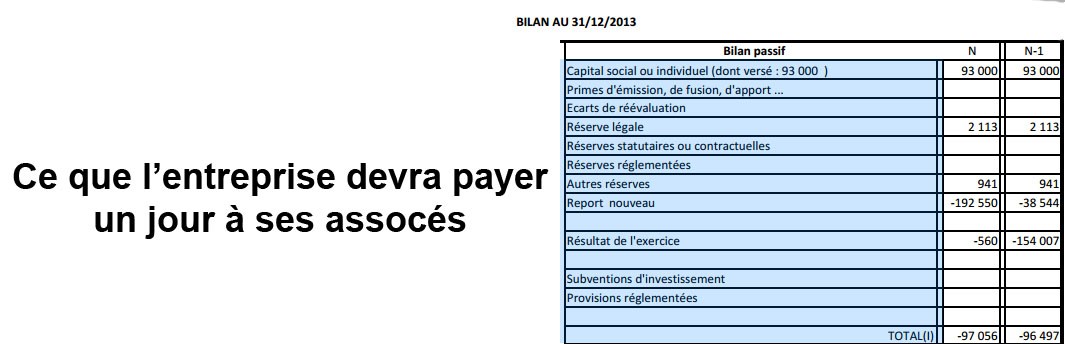

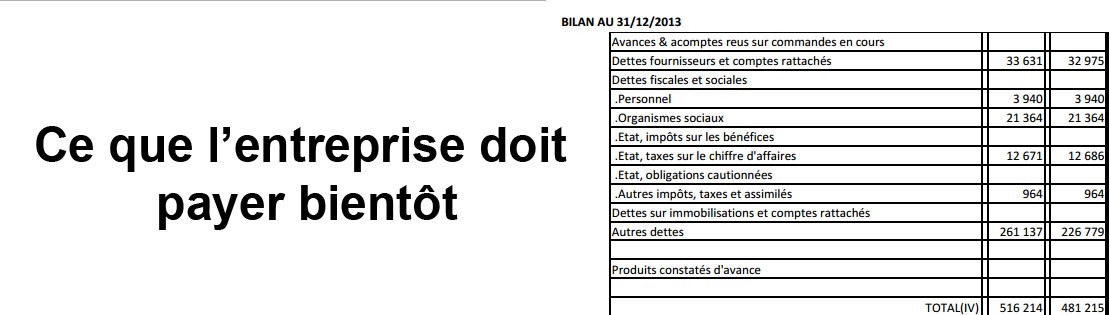

- Le passif qui correspond à ce que l’entreprise doit payer. Cela signifie qu’il regroupe l’endettement de l’entreprise, autrement dit les moyens et ressources de l’entreprise pour financer son actif.

Un bilan comptable équilibré, késako ?

En effet, le résultat du passif doit être égal à celui de l’actif. Cela ne veut pas dire que l’entreprise ne fait pas de bénéfices. Cependant, les bénéfices sont la propriété des associés qui possède le capital de l’entreprise, en conséquence, quand l’entreprise fait des bénéfices, elle a une dette envers ses associés. Ce qui va entraîner une augmentation du passif par cette dette. Les associés peuvent ensuite se « rembourser » en distribuant les bénéfices (entraînant une baisse de l’actif). Ils peuvent aussi choisir de ne pas toucher aux bénéfices, et de permettre de financer l’investissement de l’entreprise.

L’actif du bilan comptable

Le passif du bilan comptable

Pour aller plus loin

- Organisation du bilan comptable par liquidité signifie que les postes sont hiérarchisés de en fonction de la facilité à les transformer en argent. Ainsi, les postes les plus « liquides » se situent au bas du bilan alors que les moins « liquides »m en haut.

- Par ailleurs, le bilan comptable est aussi organisé en fonction du cycle d’exploitation. En effet, les postes situés en haut du bilan (capitaux propres par exemple), font l’objet d’un cycle d’exploitation long (plusieurs exercices) contre un cycle d’exploitation court, c’est-à-dire avec une évolution rapide et fréquente, pour les postes situés en bas du bilan comptable (stocks, créances clients, etc.)

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *

On peut également rajouter que l’intérêt des bilans comptables est de pouvoir porter la comparaison avec les précédents. De ce fait, on inclue généralement les exercices des deux ou trois années précédentes (N-1, N-2…)