Descubre todo sobre los pagos a Hacienda fraccionados en el Impuesto de Sociedades. Para planificar tu próximo año con éxito, asegura la salud financiera de tu empresa cumpliendo con tus tributaciones. ¡Sigue leyendo para más detalles!

¿En qué consisten los pagos a cuenta del Impuesto sobre Sociedades?

Los pagos a Hacienda fraccionados (o no) del Impuesto sobre Sociedades representan sumas de dinero adelantadas durante el transcurso del período fiscal. Esto como preludio al abono de la obligación tributaria.

En este proceso son cruciales las fechas asociadas a los pagos fraccionados. Específicamente las que se efectúan en los meses de abril, octubre y diciembre de cada ejercicio fiscal.

En el momento oportuno, estas sumas adelantadas serán descontadas cuando se presenta la declaración correspondiente. La cual suele tener lugar el 25 de julio de cada año, utilizando el formulario modelo 200.

También puede interesarte: ¿Cómo funciona el recargo de equivalencia en España?

Clasificación de pagos a cuenta para el Impuesto sobre Sociedades

En el contexto del Impuesto sobre Sociedades, identificamos tres categorías de pagos a cuenta que cumplen un papel esencial en el sistema tributario:

Pagos fraccionados

En la mayoría de las empresas, los pagos a Hacienda fraccionados son la modalidad más relevante. Estos pagos se realizan de forma autónoma en tres ocasiones a lo largo del año fiscal. Específicamente en los meses de abril, octubre y diciembre. Esta acción se lleva a cabo mediante el uso del modelo 202.

Retenciones sobre rentas

Algunos tipos de rentas están sujetos a retenciones en el momento de su percepción. Esto abarca, por ejemplo, ciertas rentas que provienen de dividendos o de contratos de arrendamiento de bienes inmuebles.

Ingresos a cuenta

Los ingresos a cuenta, en esencia, comparten una dinámica similar a las retenciones, pero se aplican a rentas en especie.

Siendo así, la declaración a través del modelo 200 cumple la función de equilibrar las diferencias entre lo que se debería haber pagado y lo que ya se ha abonado. Como consecuencia, este proceso puede resultar en un pago adicional al fisco o en una devolución de impuestos.

¿Cuáles son los plazos para los pagos a Hacienda fraccionados en el Impuesto sobre Sociedades?

El modelo 202 desempeña un rol fundamental en los pagos a Hacienda fraccionados a cuenta del Impuesto sobre Sociedades. Su presentación es de carácter obligatorio y debe efectuarse exclusivamente de manera electrónica. Ya sea por el propio declarante o mediante un representante autorizado.

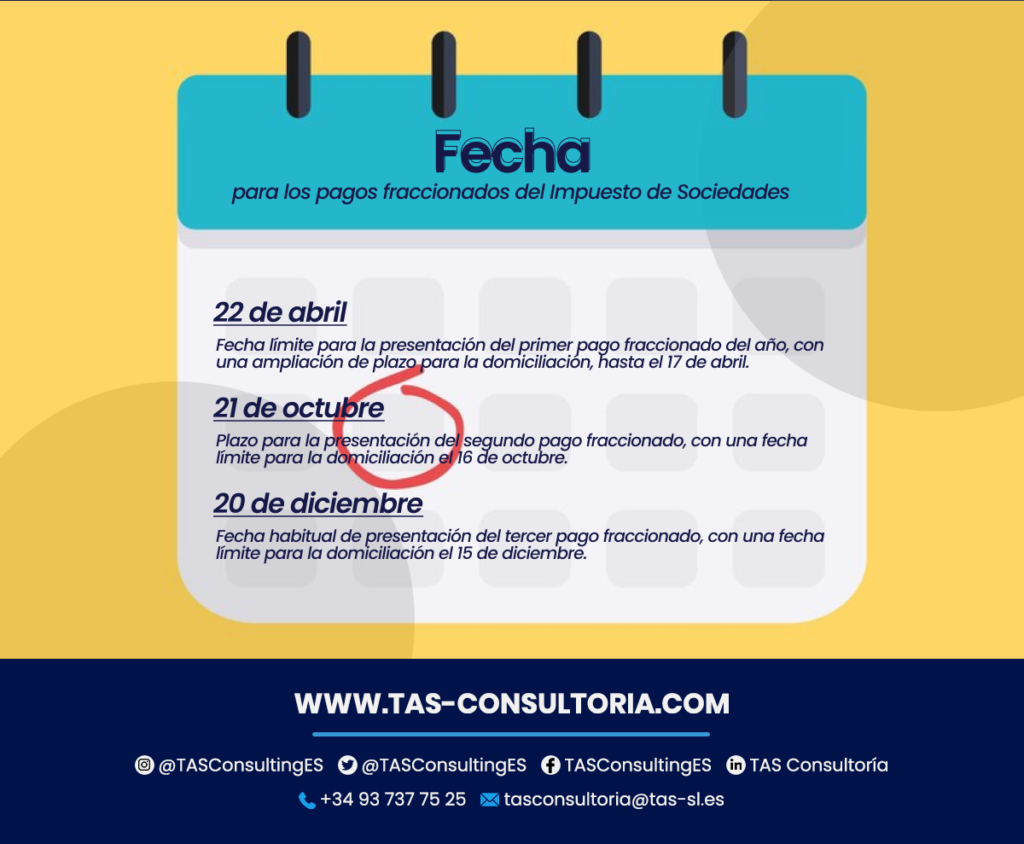

En lo que respecta a los plazos para la presentación de este modelo de pago fraccionado, se establecen las siguientes fechas límites:

Abril

La presentación de los pagos a Hacienda fraccionados se realiza durante los primeros 20 días naturales de este mes. Si se opta por domiciliar el pago, el plazo se reduce a 15 días. Este pago fraccionado corresponde a la liquidación del período impositivo vigente al 1 de abril de cada año.

Octubre

El modelo 202 de los pagos a Hacienda fraccionados se presenta el día 20 de octubre. En caso de caer en un día sábado o inhábil, el plazo se traslada al primer día hábil inmediato posterior.

La fecha de domiciliación sigue el mismo criterio, ampliándose al mismo número de días que el de presentación. Este pago fraccionado afecta a la liquidación del período impositivo en curso al 1 de octubre.

Diciembre

El último plazo de presentación del modelo 202 de los pagos a Hacienda fraccionados es el 20 de diciembre. No se traslada a pesar de caer en fin de semana. El plazo de domiciliación también vence el 15 de diciembre. Este tercer pago fraccionado se relaciona con la liquidación correspondiente al período impositivo vigente al 1 de diciembre.

Por lo tanto, para el año 2024, es necesario tener en cuenta las siguientes fechas clave:

Requisitos y exenciones para los pagos fraccionados del Impuesto sobre Sociedades

La presentación del modelo 202 de los pagos a Hacienda fraccionados es en una obligación para ciertos contribuyentes. Su importe neto debe alcanzar o superar los 6 000 000 euros. Siempre al inicio del período impositivo al que se refiere el pago fraccionado.

Sin embargo, para aquellas entidades cuyos resultados no generen una obligación de ingreso, la presentación del modelo no será requerida.

A su vez, existen ciertas entidades que gozan de exenciones de los pagos a Hacienda fraccionados. Por lo tanto, no están obligadas a presentar el modelo de pago fraccionado del Impuesto sobre Sociedades. Estas incluyen:

- Agrupaciones de interés económico y uniones temporales de empresas especiales.

- Entidades con Tasas de Tributación al 0 % o el 1%.

También puede interesarte: ¿Qué es el Impuesto sobre las Transacciones Financieras?

Elementos y secciones del Modelo 202

El modelo 202 se estructura en diversos bloques de casillas que abordan distintos aspectos esenciales:

Además de estos bloques, existe un anexo más. Uno que se completa únicamente si el importe neto de la cifra de negocios supera los 10 millones de euros. Detallando información adicional relevante para el cálculo de los pagos fraccionados.

Procedimientos para calcular los pagos a Hacienda fraccionados

El cálculo de los pagos a Hacienda fraccionados se desglosa en dos modalidades distintas, cada una con sus propias particularidades:

1. Modalidad de aplicación general

La base de cálculo se establece tomando como referencia la cuota íntegra del último período impositivo. A esta base se le aplican deducciones y bonificaciones que sean aplicables al contribuyente. Así como las retenciones e ingresos a cuenta correspondientes a dicho período.

Una vez calculada esta base, se procede a aplicar un porcentaje fijo del 18 % sobre la misma. Este porcentaje se utiliza para determinar el importe que debe ser abonado como pago fraccionado.

2. Modalidad opcional

La necesitarás para hacer tus pagos a Hacienda fraccionados en una situación específica. Solo si el importe neto de la cifra de negocios es superior a 6 000 000 de euros. En esta modalidad, la base de cálculo se determina utilizando la parte de la base imponible correspondiente a los tres, nueve u once primeros meses de cada año natural.

A esta base se le aplica un porcentaje que resulta de redondear por defecto el tipo de gravamen por cinco séptimos. Por ejemplo: si el tipo de gravamen es del 25 %, al redondear por defecto, el porcentaje resultante sería aproximadamente un 17,86 %. Pero, se redondea a un 17 %.

Después de esta multiplicación, restas las bonificaciones, retenciones, ingresos a cuenta y los pagos a Hacienda fraccionados correspondientes al mismo ejercicio fiscal. La diferencia que se obtiene representa la cantidad que debe ser ingresada como pago fraccionado.

¿Cuál es el procedimiento para cambiar el método de cálculo?

¿Deseas optar por la segunda modalidad de cálculo para los pagos a Hacienda fraccionados? Debes seguir un proceso específico, y aquí te explicamos cómo:

Utiliza el modelo 036 para ejercer esta opción en febrero del año en el que desees que surta efecto. Esto se aplica incluso si tu período impositivo no coincide con el año natural.

El plazo para realizar este cambio se establece de la siguiente manera:

- Si tu período impositivo difiere del año natural, tienes 2 meses a partir del inicio de dicho período impositivo.

- En caso de que el inicio del período impositivo y el plazo para efectuar el primer pago fraccionado se solapen: el cambio se podrá realizar en cualquier momento dentro de ese período. Esto debe ocurrir en menos de 2 meses.

También puede interesarte: Soportar IVA deducible antes de iniciar la actividad

No dejes tus pagos a Hacienda fraccionados en el aire. Planifica tu próximo año fiscal con nuestros expertos y asegura la tranquilidad financiera de tu empresa. ¡Contáctanos ahora a través de tasconsultoria@tas-sl.es!

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *