¿Estás al tanto de las recientes modificaciones en los modelos para presentar cuentas anuales consolidadas en España? La normativa contable está en constante evolución. Por lo que es crucial mantenerse informado para cumplir con las obligaciones fiscales y regulatorias. A continuación, te compartimos los cambios más destacados conforme a la Resolución de 18 de mayo de 2023. ¡Sigue leyendo y mantente al día con las regulaciones contables!

¿Cuándo debes presentas las cuentas anuales consolidadas del 2023?

Todas las compañías están obligadas a anualmente registrar sus cuentas en el Registro Mercantil correspondiente. Estas cuentas ofrecen una visión de la situación financiera de la empresa durante el ejercicio fiscal. Y deben ser entregadas en los seis meses posteriores al cierre del año contable de la empresa.

Normalmente, este coincide con el año fiscal. Este puede ser el período estándar de enero a diciembre o cualquier otro seleccionado por la empresa. Siendo así, es esencial cumplir con estos plazos legales para evitar posibles sanciones.

Las fechas específicas para la presentación de las cuentas anuales consolidadas en España pueden variar dependiendo de la empresa y su situación particular.

Para el ejercicio fiscal 2023, consideremos un cierre de ejercicio el 31 de diciembre. Las cuentas anuales consolidadas deberían ser presentadas a más tardar el 30 de abril de 2024. Por lo que es importante mencionar que esta fecha puede cambiar si la empresa solicita una prórroga o si hay circunstancias excepcionales.

También puede interesarte: Novedades del Plan de Control Tributario y Aduanero [2022]

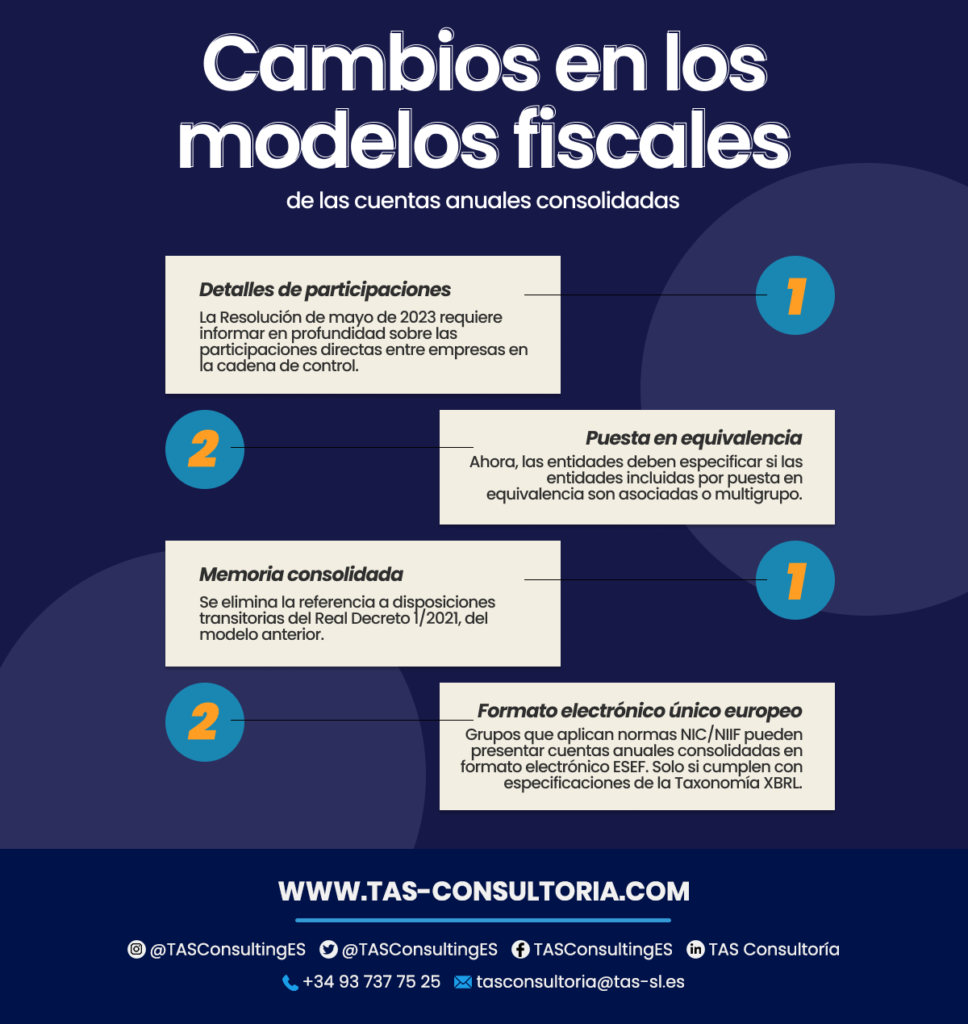

¿Cuáles son las novedades generales para las cuentas anuales consolidadas?

Las cuentas anuales consolidadas experimentan notables cambios con la Resolución del 18 de mayo de 2023. Estos cambios no solo representan una evolución en la normativa contable, también marcan un hito crucial para las empresas que operan en el ámbito financiero.

La resolución ha introducido modificaciones notables que impactan directamente en la presentación y análisis de las cuentas anuales consolidadas. Brindando un marco renovado para la transparencia y la comprensión de la salud financiera de las compañías.

Entre las principales modificaciones, destacan:

Además, permiten a los grupos que aplican las normas internacionales de contabilidad NIC/NIIF presentar sus cuentas anuales consolidadas. Solo en formato electrónico único europeo si cumplen con las especificaciones de la Taxonomía XBRL del formato ESEF.

¿Cuántos tipos de cuentas anuales consolidadas existen?

Desde los informes más detallados hasta los formatos más simplificados: cada uno de estos enfoques busca brindar una experiencia especializada. De esa forma, la presentación de cuentas anuales consolidadas se ajusta a la medida de tu entidad.

Dicho esto, puedes encontrar tres tipos de formatos para la presentación de las cuentas anuales. Recuerda que la elección depende del tamaño de tu empresa:

1. Formato normal

Aplica a organizaciones de gran envergadura y con ingresos considerables. Requiere una presentación minuciosa y detallada de la información financiera para la presentación de cuentas anuales consolidadas.

2. Formato abreviado

Apropiado para negocios con ingresos inferiores a 5,7 millones de euros y con activos que no superan los 2,85 millones de euros. Además de un número de empleados que no excede los 50. Permite una presentación simplificada de la información financiera.

3. Formato pymes

Es el formato dirigido a pequeñas y medianas empresas que han seleccionado el Plan de Pymes. Proporciona un formato simplificado, adaptado a las necesidades de estas empresas. Permite una presentación más concisa y simplificada de los estados financieros al presentar las cuentas anuales consolidadas.

También puede interesarte: Todo lo que debes saber sobre la nueva reforma fiscal 2023

Cambios más específicos por tipo de modelo o formato

La rigurosa actualización normativa no solo busca establecer pautas generales, sino que se adentra en la especificidad de cada modelo. Brindando así una atención meticulosa a las distintas formas de presentación contable para las cuentas anuales consolidadas.

Este enfoque detallado tiene como objetivo no solo mantener la coherencia en la aplicación de las normas. También busca adaptarse a la diversidad de estructuras empresariales presentes en el tejido económico de España.

Cambios en el modelo normal

- En el balance, el epígrafe A. VII: Deudas comerciales no corrientes se cambia a A. VII Deudores comerciales no corrientes.

- En el contenido de la memoria normal, eliminan referencias a disposiciones transitorias de años anteriores. Además, actualizan las categorías de pasivos financieros en la nota 9-Instrumentos financieros-a.2 pasivos financieros.

- En el modelo M9.17 de la memoria normalizada, eliminan ciertos tachados para cuando hagas tu presentación de cuentas anuales consolidadas. Específicamente en el concepto de líneas de crédito en las columnas de límite concedido y dispuesto.

- En el modelo M24-c) Honorarios del auditor, realizan ajustes para reflejar de manera más precisa los honorarios por servicios adicionales.

- Los test de errores se modifican para adaptarse a las últimas actualizaciones y se excluyen los relacionados con la pandemia.

Ajustes en el modelo abreviado

- En la memoria abreviada, se eliminan las referencias a disposiciones transitorias de años anteriores.

- Los test de errores de la hoja de titularidad real se ajustan y se eliminan los relacionados con la pandemia.

Cambios en el modelo pyme

- En el balance, se elimina el número 15 en las cuentas correspondientes al epígrafe B. VII de patrimonio neto y pasivo.

Es clave que no subestimes la importancia de mantener tus cuentas anuales consolidadas al día y cumplir con las regulaciones vigentes. Estos cambios en los modelos de presentación requieren un enfoque preciso y profesional.

También puede interesarte: Todo sobre el impuesto a las grandes fortunas en España

¿Deseas obtener más detalles o necesitas asesoramiento sobre cómo adaptarte a las nuevas pautas? No dudes en ponerte en contacto con nuestros expertos fiscales y contables.

Estamos aquí para ayudarte a concluir tus presentaciones de cuentas anuales consolidadas con éxito y sin complicaciones. ¡Agenda una consulta ahora mismo a través de tasconsultoria@tas-sl.es y garantiza la tranquilidad de tu empresa en el ámbito fiscal y contable!

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *