¿Te has preguntado cómo facturar los gastos financieros relacionados con aplazamientos, devolución de recibos e intereses de demora? Estás en el lugar correcto. Te brindamos la información que necesitas para tomar decisiones financieras más informadas. ¿Quieres optimizar la facturación de tu negocio? ¡Sigue leyendo y descubre cómo hacerlo!

¿Cuándo se aplica el IVA a los intereses por aplazamiento o demora para clientes?

Cuando consideramos la aplicación del IVA a los intereses por aplazamiento o demora concedidos a un cliente, es crucial determinar cuándo deben incluirse en el cálculo del IVA.

Esta cuestión es relevante tanto si deseamos aplicar la Ley 3/2004 de lucha contra la morosidad en operaciones comerciales, la cual, en su artículo 7, permite repercutir un interés por demora. Como si el cliente solicitara un aplazamiento con un recargo financiero. En ambos casos, resulta fundamental comprender si el IVA debe ser parte de la ecuación o no.

La respuesta a esta pregunta se simplifica al considerar el momento en que se determinan dichos intereses. Si estos intereses se establecen antes de la fecha en que se efectúa la operación, entonces sí deben incluirse en la base imponible para el cálculo del IVA. En otras palabras, en situaciones donde los intereses se fijan previamente al evento que desencadena la operación comercial, el IVA se aplica a dichos intereses.

Dicho esto, si los intereses se fijan después de la fecha de devengo de la operación, no deben considerarse en la base imponible del IVA. En esta situación, los intereses no forman parte de la transacción original. Por lo tanto, no están sujetos al impuesto. Es decir, el IVA no se aplica a los intereses si se determinan posteriormente a la operación.

También puede interesarte: ¿Cómo obtener un crédito en España?

¿Cuáles son las normativas para el IVA y los intereses posteriores en facturación?

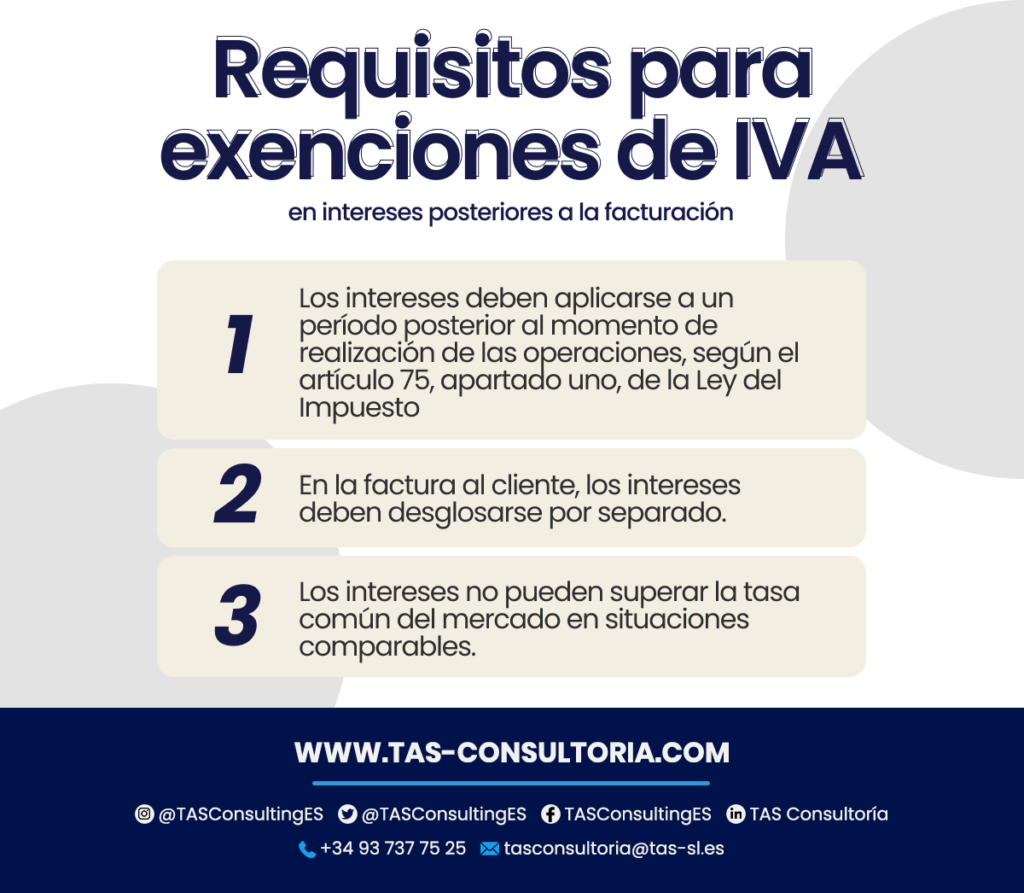

Según la normativa fiscal, los intereses repercutidos en un momento posterior no estarán sujetos al Impuesto sobre el Valor Añadido (IVA). Siempre y cuando se cumplan con los siguientes requisitos, de acuerdo a las Directrices de la Dirección General de Tributos (DGT 0173-02, DGT V0357-12):

Un punto esencial a destacar es que, al incluir estos intereses de aplazamiento sin IVA en la factura, es necesario incorporar la frase «exención en virtud de lo dispuesto en la Ley 37/1992». Especialmente en el artículo 20, apartado uno, número 18º, letra c). Esto asegura que se cumple con las regulaciones fiscales y que los intereses no estarán sujetos al IVA.

¿Cómo es el tratamiento fiscal para los gastos financieros por devolución de efectos?

Cuando te enfrentas a la situación de que te han devuelto un efecto y esto ha generado gastos bancarios, es fundamental comprender el tratamiento fiscal de estos gastos.

La Dirección General de Tributos (DGT), en su resolución V1932-09, establece un principio clave:

- ¿Optas por repercutir a tus clientes los gastos bancarios relacionados con la devolución de efectos? Pues estos gastos tienen un carácter indemnizatorio, y, por lo tanto, no deben ser incluidos en la base imponible del Impuesto sobre el Valor Añadido (IVA).

Esta distinción es esencial, ya que determina si los gastos bancarios deben ser gravados con IVA o no.

En este caso, al ser considerados como indemnizatorios, se excluyen de la base imponible del IVA. Esto significa que no se aplica el impuesto a estos gastos. Es importante destacar que esta interpretación de la DGT ofrece claridad en el tratamiento de estos gastos en el ámbito fiscal.

También puede interesarte: Claves para realizar un aumento de capital en tu empresa

¿Qué ocurre en los casos de comisiones por devolución?

En lo que respecta a las comisiones asociadas a la devolución de recibos domiciliados, pagarés o cualquier otro instrumento que no haya sido abonado a tiempo, es fundamental entender que la repercusión de estos gastos al cliente tiene un propósito indemnizatorio.

Por tanto, estos gastos no se consideran parte de la base imponible de la transacción subyacente. Como resulado, no están sujetos al Impuesto sobre el Valor Añadido (IVA) por derecho propio.

Siendo así, no es estrictamente necesario emitir una factura para documentar estas comisiones que el banco ha repercutido al cliente. En su lugar, un recibo o una nota de gastos es suficiente para justificar estos costos.

Sin embargo, si por razones de comodidad o simplicidad se opta por emitir una factura sin IVA al cliente por concepto de gastos de devolución, es esencial asignarle un número de serie diferente. Esto garantiza que la factura no se incluya en el libro registro de facturas emitidas ni en ninguna casilla de los modelos 303 ni 390.

Es importante recordar que el importe de las facturas emitidas sin IVA por intereses de aplazamiento o demora cobrados al cliente no debe ser reportado en la autoliquidación de impuesto (modelos 303). Sin embargo, estos importes sí deben ser incluidos en el resumen anual del IVA (modelo 390).

También puede interesarte: ¿Cómo cancelar parcialmente un préstamo ICO?

Conclusión

La facturación exitosa de gastos financieros es un paso fundamental para mantener tus finanzas en orden y cumplir con las regulaciones fiscales. Si deseas desglosar y facturar con detalle tus gastos financieros o tienes preguntas adicionales: ¡solicita una consulta contable con nuestros expertos!

Estamos aquí para ayudarte a optimizar tu situación financiera y aclarar cualquier duda que puedas tener. No dudes en ponerte en contacto y dar el siguiente paso hacia un mejor control de tus gastos financieros.

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *