En el complicado entramado de regulaciones fiscales en España, los «rendimientos» ocupan un lugar especial. Especialmente, cuando se trata de los ingresos laborales irregulares. ¿Te preguntas cómo afecta esto a tus ganancias? Explora a fondo el tratamiento fiscal de estos rendimientos y obtén claridad sobre un tema que puede impactar directamente tu situación financiera. Sigue leyendo para descubrir los detalles y tomar las decisiones acertadas sobre tus finanzas personales, ¡vamos!

¿Qué son los rendimientos de trabajo irregular?

La normativa del Impuesto sobre la Renta de las Personas Físicas (IRPF) establece un enfoque especial para los ingresos laborales no habituales. De manera que solo se grava el 70% de las sumas recibidas. A continuación, te presentamos algunas reglas que rigen este beneficio.

¿En qué consisten? Los ingresos o rendimientos laborales no habituales reciben un tratamiento fiscal particular:

El 30% de su valor queda exento de tributación. Siempre que la base máxima para aplicar esta reducción no supere los 300.000 euros.

Cabe señalar que se consideran no habituales:

- Los ingresos generados en un período de más de dos años (calculados desde una fecha hasta otra).

- Aquellos que, independientemente de su generación durante dicho período, son calificados como no habituales. Esto según lo dispuesto por la normativa vigente.

También puede interesarte: ¿Cómo obtener un crédito en España?

¿Cuáles son los requisitos para los ingresos laborales generados en un período superior a dos años?

Aplicar la reducción del 30% en los rendimientos del trabajo generados en más de dos años es posible. Pero, es necesario que cumplas los siguientes requisitos:

Siendo así:

- Los ingresos deben estar asociados a un trabajo previo que haya sido desarrollado durante más de dos años. En este, el derecho a recibir dichos ingresos haya sido establecido desde el inicio.

- Además, en los cinco ejercicios fiscales anteriores, el individuo no debe haber recibido otros rendimientos. Unos generados en más de dos años y que hubieran gozado de esta reducción.

Veamos algunos ejemplos…

Como mencionamos, es válido aplicar la reducción del 30% a un bono relacionado con el éxito de un proyecto. Siempre que tenga una duración superior a dos años y que haya sido pactado al inicio del proyecto. No obstante, la Administración Tributaria podría cuestionar la reducción. Específicamente si no se puede demostrar la existencia de este acuerdo de rendimientos con suficiente antelación.

- También puedes aplicar la reducción a una gratificación por permanecer en la empresa durante cinco años.

En el caso de los despidos, las indemnizaciones por despido, las reglas son diferentes:

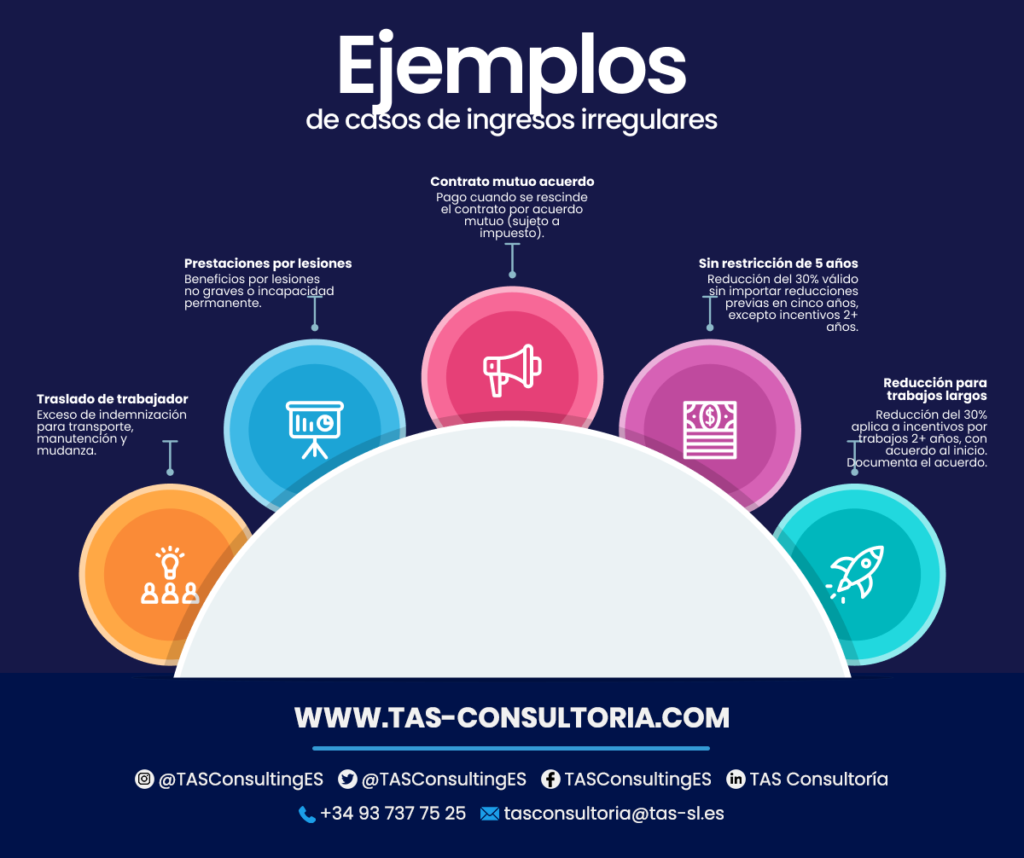

- Si recibes una compensación por despido, la restricción de los cinco años no se aplica. Esto significa que la reducción es válida incluso si hubieras recibido un bono con reducción durante ese período de cinco años.

- En el caso de los bonos, la reducción solo es aplicable si se declara en un solo ejercicio fiscal.

Sin embargo, en el caso de indemnizaciones por despido recibidas a lo largo de varios años, ten cuenta lo siguiente. La reducción seguirá aplicándose solo si el cociente entre los años en que se generó y los años en que se divide la indemnización es mayor a dos.

Recuerda: siempre es una opción aplicar los rendimientos

Un empleado puede estar al tanto de que recibirá múltiples incentivos que pueden beneficiarse de la reducción del 30%. De ser así, tiene la posibilidad de decidir si aplica o no la reducción en el primer incentivo. Y, en cambio, aplicarla en el segundo, evitando así la aplicación de la regla de los cinco años. Esto le permitirá optimizar el beneficio fiscal derivado de esta reducción.

También puede interesarte: Tipos de impuestos en España: directos e indirectos

Clasificación de otros casos como ingresos irregulares

Además de los ingresos generados en un período de más de dos años, están otros casos posibles. También son elegibles para la reducción ciertos rendimientos obtenidos de manera no habitual en el tiempo. Siempre y cuando se asignen en un solo ejercicio fiscal.

La normativa establece una lista cerrada de estos casos. Aquí tienes algunos ejemplos comunes:

- El caso del traslado de un trabajador y sus rendimientos. Debe ser la porción de la indemnización que excede los montos exentos. También lo que se destina a cubrir los gastos de transporte, manutención y mudanza.

- Las prestaciones otorgadas por lesiones no incapacitantes o por incapacidad permanente.

- El importe pagado a un trabajador cuando se rescinde el contrato de manera mutuamente acordada. En este caso, el monto recibido está sujeto al impuesto sobre la renta.

Estos ingresos irregulares tienen derecho a la reducción del 30%. Incluso si el trabajador aplicó la reducción en alguno de los cinco ejercicios fiscales anteriores. Esta limitación solo aplica a los incentivos generados en un período de más de dos años.

La reducción del 30% se aplica a los incentivos generados por trabajos con una duración superior a dos años. Siempre que el acuerdo para su pago se haya establecido desde el inicio y no en la etapa final. Asegúrate de contar con evidencia de este acuerdo inicial.

Lee el resumen de los puntos más importantes aquí:

También puede interesarte: Claves para realizar un aumento de capital en tu empresa

Comprender el tratamiento fiscal de los rendimientos en el ámbito de los ingresos laborales irregulares es esencial. Especialmente para tomar decisiones financieras sólidas y minimizar sorpresas tributarias. En un panorama tan cambiante, contar con información precisa y actualizada es clave.

¿Necesitas orientación específica para tus procesos fiscales y tributarios en España? Nuestros expertos están listos para brindarte asesoría personalizada y confiable. ¡Asegura tu tranquilidad financiera y consulta con nosotros hoy mismo!

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *