El Suministro Inmediato de Información (SII) es el nuevo sistema de tramitación del IVA desarrollado por la Agencia Tributaria. Este sistema está pensado para la gestión electrónica de los libros registro del Impuesto sobre el Valor Añadido. Siendo así, permite la gestión de los libros registro del IVA casi instantáneamente mediante de la página web de la AEAT. ¿Quieres saber cómo funciona el Suministro Inmediato de Información y cómo favorece a las empresas? ¡Quédate hasta el final!

¿Qué es el Suministro Inmediato de Información del IVA?

El Suministro Inmediato de Información del IVA (SII) es, básicamente, un sistema de gestión tributaria. Este ha sido implementado en algunos países para mejorar el control y la eficiencia en el cumplimiento de las obligaciones fiscales relacionadas con el IVA.

El SII implica que las empresas deben enviar electrónica e inmediatamente la información detallada de sus facturas emitidas y recibidas. Así como otros datos relevantes para la liquidación del IVA y su administración tributaria.

Esto es a través de un sistema informático que permite la comunicación directa y automática entre las empresas y el organismo fiscal. De esa forma, es posible facilitar, tanto para ti como para tu equipo, las tareas relacionadas con este departamento.

La implementación de este sistema, por consecuencia, busca mejorar el control fiscal de las empresas. Y no solo eso, también simplificar el cumplimiento de las obligaciones fiscales tanto para las empresas como la administración.

También puede interesarte: Novedades en la declaración del IRPF en España

¿Cuál es el principal objetivo del SII?

El principal objetivo del Suministro Inmediato de Información del IVA es facilitar el control y reducir el fraude fiscal. Esto gracias a que permite a la administración tributaria disponer de información en tiempo real y de forma más detallada sobre las operaciones ejecutadas por las empresas.

De esa forma, es posible detectar posibles irregularidades o discrepancias entre las declaraciones de IVA presentadas por las empresas. Así como también tener acceso a los datos reales de sus transacciones.

El SII también beneficia a las empresas al reducir la carga administrativa asociada al cumplimiento de las obligaciones fiscales. Al automatizar el proceso de envío de información, se simplifica la tarea de presentar declaraciones de IVA y se minimizan los errores y omisiones.

Es importante destacar que la implementación del SII requiere que las empresas cuenten con sistemas informáticos adecuados para enviar la información de manera electrónica. Esto implica una adaptación tecnológica por parte de las organizaciones.

También recuerda que el incumplimiento de las obligaciones del Suministro Inmediato de Información del IVA puede conllevar sanciones y multas por parte de la administración tributaria.

¿Cómo funciona el Suministro Inmediato de Información del IVA?

El SII funciona mediante el envío electrónico y en tiempo real de información detallada sobre IVA a la administración tributaria. A continuación, te explicamos cómo funciona este proceso:

Obligación de información

Las empresas que están sujetas al régimen del SII deben enviar electrónicamente la información de sus facturas emitidas y recibidas. Así como otros datos relevantes para la liquidación del IVA.

Estos datos incluyen el detalle de la factura (fecha, número, importe, etc.), la identificación del emisor y receptor. Y otros elementos necesarios para el cálculo y control del impuesto.

Envío electrónico

La información se envía mediante un sistema informático que permite la comunicación directa entre la empresa y la administración tributaria.

Las empresas deben adaptar sus sistemas de facturación y contabilidad para generar ficheros electrónicos con los datos requeridos. Luego, estos se transmiten a través de canales seguros y certificados.

Plazos de envío

El SII establece plazos específicos para el envío de la información. Generalmente, debe enviarse en un plazo de 4 días hábiles desde la emisión de la factura. Mientras que, la información de las facturas recibidas debe enviarse en un plazo de 8 días hábiles desde la fecha de registro contable.

Comunicación en tiempo real

Una de las características clave del SII es la comunicación en tiempo real. Esto significa que la administración tributaria tiene acceso inmediato a la información enviada por las empresas. Esto permite un control más efectivo y detallado de las operaciones.

Asimismo, las empresas pueden recibir notificaciones y comunicaciones de la administración tributaria relacionadas con la información enviada.

Verificación y control

La administración tributaria verifica y cruza la información recibida del SII con otros datos disponibles. Por ejemplo, las declaraciones de IVA presentadas por las empresas y la información de otras entidades.

Esto permite detectar posibles discrepancias o irregularidades y realizar acciones de control. Como inspecciones o requerimientos de información adicional. Esto significa que el funcionamiento del SII implica el envío electrónico y en tiempo real de información detallada sobre las operaciones relacionadas con el IVA.

También puede interesarte: Declaración sustitutiva, complementaria y rectificativa

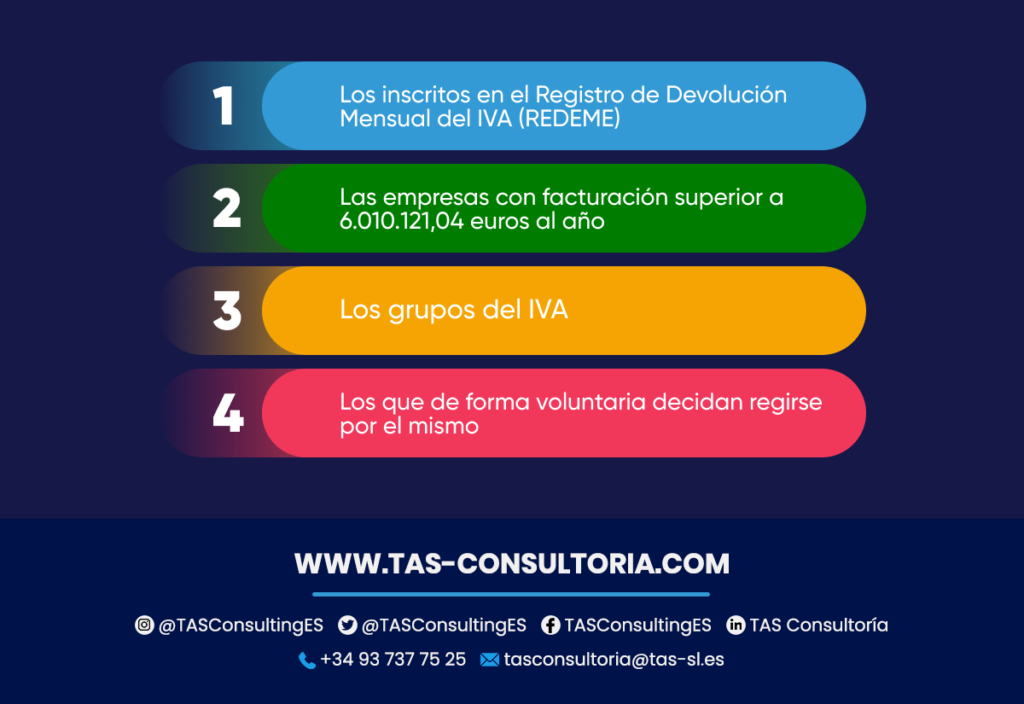

¿Quiénes están obligados a cumplir con el SII?

El Suministro Inmediato de Información del IVA es obligatorio para todos los sujetos pasivos obligados a cancelar el IVA mensualmente. Entre estos podemos mencionar:

¿Cómo puedes ingresar al Suministro Inmediato de Información del IVA?

Para participar en el SII debes llenar el formulario 036 en noviembre del año en que surta efecto o al comienzo del evento. En el segundo caso, surtirá efecto inmediatamente.

Si deseas optar por la renuncia de esta opción contable, debes volver a enviar el modelo de declaración censal. Esto debe ser en noviembre para que entre en vigencia el año siguiente. Si solicitas la renuncia, esta opción se prorroga automáticamente.

5 beneficios del Suministro Inmediato de Información del IVA

El Suministro Inmediato de Información del IVA (SII) ofrece una serie de beneficios que no te puedes perder. A continuación, te detallamos los más destacados:

También puede interesarte: ¿Qué es el Impuesto sobre las Transacciones Financieras?

¿Deseas completar tu información sobre el Suministro Inmediato de Información del IVA? Comunícate con nosotros en TAS Consultoría a través de tasconsultoria@tas-sl.es. Nuestro equipo de profesionales te brindará la información que requieras sobre este nuevo sistema.

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *