Debes saber que el IVA no se aplica de manera uniforme. El Régimen de Sectores Diferenciados en este impuesto es un elemento clave porque modula su aplicación. Esto según la naturaleza de las actividades empresariales. Explicaremos este régimen y veremos a qué empresas afecta directamente. ¿Quieres aclarar tus dudas sobre el IVA en España? ¡Sigue leyendo!

¿En qué consiste la regla de prorrata para el IVA?

La regla de prorrata de IVA es un sistema fiscal que aborda la deducción de las cuotas pagadas de este impuesto. Ya sea en la adquisición de bienes o servicios por parte de autónomos, profesionales o empresarios. Este sistema se aplica cuando dichos profesionales emiten facturas con IVA y otras sin él. Especialmente en el desarrollo de una misma o múltiples actividades que no están categorizadas como sectores diferenciados. Tema que trataremos más adelante.

En este contexto, se aplica la regla de prorrata. Siguiendo las directrices establecidas en los artículos 102 a 106 de la Ley 37/1992 sobre el IVA.

La regla de prorrata resuelve el desafío relacionado con la deducción del IVA pagado por autónomos y pymes. Específicamente al realizar de manera simultánea actividades sujetas y no exentas del Impuesto del Valor Añadido.

Si encuentras dificultades para entender las complejidades de la prorrata, es recomendable buscar el apoyo de un servicio de asesoría. Uno que pueda cumplir con tus obligaciones fiscales en tu nombre.

También puede interesarte: Tipos de impuestos en España: directos e indirectos

Clasificación de las modalidades de prorrata del IVA

Existen dos variantes de prorrata de IVA: la Prorrata General y la Prorrata Especial, que difieren en su proceso de aplicación.

La elección entre prorrata general y especial, que detallaremos a continuación, es de libre elección. Excepto en ciertos casos en los que se requiere aplicar la prorrata especial. Lee las fórmulas para calcular cada una y otros puntos clave:

Prorrata general de IVA

Implica la deducción parcial de los gastos que incluyen IVA. Esto en función del porcentaje de ventas que sí genera el derecho a la deducción sobre el total de ventas. Te presentamos un ejemplo para ilustrar su aplicación:

Eres un autónomo dedicado a la formación. Una actividad sujeta a IVA que en muchos casos está exenta, pero en otros no lo está. Por esta razón se presta a este ejemplo.

Tus ventas o servicios durante el último año fueron:

- Ventas nacionales con IVA: 1,000 euros

- Ventas nacionales exentas de IVA: 4,000 euros

- El IVA soportado en la adquisición de bienes y servicios ascendió a 3,000 euros.

Cálculo de la prorrata general de IVA:

1,000 / (1,000 + 4,000) = 0.2%

Una vez obtenido este porcentaje, se multiplica por el total de gastos soportados:

- 3,000 * 0.2 = 600 euros, que son deducibles.

Esta prorrata no es definitiva. Si no que se aplica hasta el final del ejercicio, durante la presentación del cuarto trimestre con el modelo 303.

En ese momento, se realiza una prorrata definitiva que regulariza la situación. Esta prorrata definitiva se toma como provisional para el inicio del nuevo ejercicio.

En el modelo 390, es necesario incluir cierta información relacionada con la prorrata.

Prorrata especial de IVA

Para aplicar la prorrata especial de IVA, es necesario distinguir entre:

- Los gastos relacionados con las facturas emitidas con IVA, que se pueden deducir en su totalidad.

- Los gastos relacionados con las facturas emitidas sin IVA, que no se pueden deducir en ninguna proporción.

- Los gastos comunes: es al que se le debe aplicar el porcentaje resultante de la prorrata general del IVA. En el caso anterior asciende al 0.2%.

Con este tipo de prorrata, los autónomos pueden deducir por completo el IVA relacionado con la actividad sujeta a este impuesto. Además de un porcentaje del IVA vinculado a gastos comunes entre ambas actividades.

La elección entre una u otra prorrata de IVA depende del volumen de facturación de cada actividad. Así como del volumen de gastos que tenga en cada una de ellas.

Sin embargo, es obligatoria si las cuotas deducibles superan en un 10% el resultado de la prorrata general.

Al iniciar la actividad, puedes elegir la prorrata especial a través del modelo censal (036 o 037). O también, durante la declaración del cuarto trimestre (modelo 303), con posibilidad de efectos retroactivos para todo el ejercicio.

También puede interesarte: ¿Qué es el Impuesto sobre las Transacciones Financieras?

¿Qué es el Régimen de Sectores Diferenciados?

El Régimen de Sectores Diferenciados (RSD) es un modelo de organización sectorial que busca promover la competencia y la eficiencia en la economía. Este establece que los sectores económicos se organizan en diferentes niveles de gobierno. Lo que permite una mayor agilidad y responsabilidad en la toma de decisiones.

¿Cuándo consideran que las actividades comerciales que realizas (y afectan tu tributación del IVA) son de sectores diferenciados? Para ello deben cumplirse algunas de estas dos situaciones:

- Si te dedicas a diversas actividades económicas y una de ellas está bajo el régimen de recargo de equivalencia. También al régimen simplificado o régimen especial de agricultura.

Por ejemplo:

Tienes una actividad en el Régimen General. Como la elaboración de comida casera. Junto con una actividad de compra y venta de bebidas y otros productos alimentarios listos para el consumo. Estos podrían estar en el recargo de equivalencia.

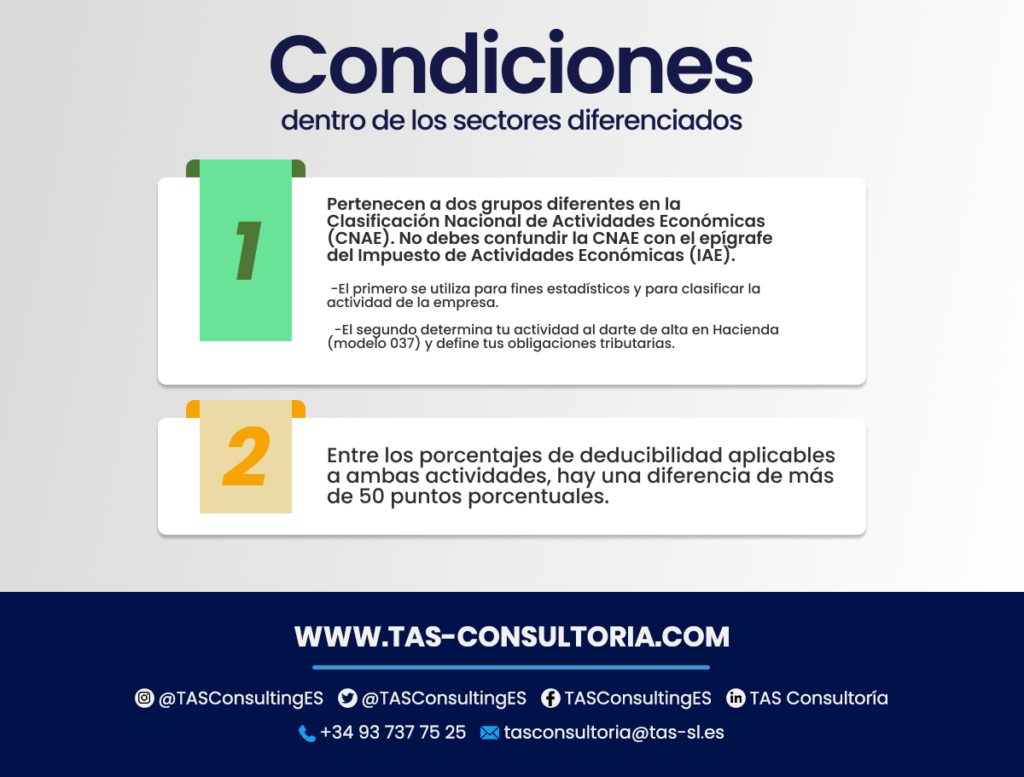

- Si realizas múltiples actividades económicas y cumplen con las siguientes condiciones:

Por ejemplo:

Un autónomo tiene como actividades económicas la formación, que está exenta de IVA, y una actividad profesional de arquitectura. Ambas actividades pertenecen a grupos diferentes en la CNAE.

Mientras que la primera no genera derecho a deducción, la segunda tiene un derecho a deducción del 100%. Por lo tanto, la diferencia entre los porcentajes de deducción de ambas actividades supera el 50%.

Si te encuentras en alguno de estos dos casos, debes saber que tu capacidad para deducir el IVA estará limitada. Deberás seguir reglas similares a las de la prorrata especial. Siguiendo el ejemplo anterior:

- No podrá deducirse en ningún grado el IVA de bienes y servicios relacionados con la actividad de formación.

- El IVA soportado en la adquisición de bienes y servicios relacionados con la actividad de arquitectura se podrá deducir en su totalidad.

- El IVA soportado en los gastos comunes a ambas actividades será deducible en proporción. Aplicando el porcentaje explicado en la sección de la prorrata general.

También puede interesarte: Novedades del Plan de Control Tributario y Aduanero [2022]

La correcta aplicación de este régimen puede traducirse en ahorros sustanciales. Si necesitas asesoramiento personalizado para tu negocio en relación con el IVA y optimizar tu situación fiscal: no dudes en contactar a nuestros expertos a través de tasconsultoria@tas-sl.es.

Estamos aquí para ayudarte a navegar por este complejo panorama fiscal y maximizar tu ventaja tributaria. ¡No esperes más para tomar decisiones financieras estratégicas!

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *