Mantener una gestión impecable de tus ingresos en contabilidad es esencial. Uno de los temas que más ha generado debate es la práctica de «disimular» ingresos como si fueran préstamos de acreedores. Descubre las implicaciones y consejos clave para mantener tus registros contables en regla. Si deseas asegurarte de que tus prácticas financieras sean sólidas y conformes con la ley, ¡sigue leyendo!

¿Conoces la estrategia de encubrimiento de ingresos?

Las prácticas de «disfrazar» los ingresos en contabilidad como deudas contra acreedores son estrategias riesgosas. Generalmente, son utilizadas por algunas empresas para evitar el pago de impuestos. Sin embargo, es importante comprender las posibles consecuencias de esta acción.

Es cierto que lo que algunos podrían considerar como un simple «desajuste» contable, puede convertirse en un problema. Ya sea el tener deudas registradas con proveedores sin conocer su origen o naturaleza exacta.

Esto es especialmente relevante, ya que la falta de medidas adecuadas en tus ingresos en contabilidad tiene graves consecuencias. Pudiendo dar lugar a la presunción de la existencia de rentas no declaradas, o pasivos ficticios por parte de la Administración tributaria.

También puede interesarte: La doble imposición en España

¿Qué puedes esperar de estas operaciones dudosas en tus ingresos en contabilidad?

A menudo, estas empresas diseñan complicados esquemas de cobros y pagos en efectivo. Esto con el propósito de no dejar rastro y, de esta manera, reducir su carga fiscal en los ingresos en contabilidad. Sin embargo, estas operaciones no siempre resultan beneficiosas:

1. Sin beneficio real

Si los ingresos no declarados se destinan a gastos que tampoco se informarán, no se logra ningún ahorro real.

2. Riesgo de detección

En caso de que los ingresos en contabilidad se utilicen para retribuir a los socios, puede ocurrir que Hacienda quiera investigar estas prácticas. Siendo así, evadirías la declaración de impuestos, pero no de gastos.

Ya que Hacienda tiene acceso a datos sobre los márgenes de las empresas. A menudo examina a los socios de las empresas sospechosas.

Las empresas que siguen este tipo de operativas suelen enfrentar problemas de liquidez. Puesto que al desviar los ingresos en contabilidad, a menudo no pueden cumplir con los pagos oficiales.

Para resolver este problema y mantener esta información oculta, estas empresas registran los ingresos como si fueran préstamos recibidos en lugar de ventas. Esto te permite registrar el dinero de manera legal en tu contabilidad y utilizarlo para realizar pagos comerciales sin problemas.

También puede interesarte: Actividades exentas de IVA: ¿en qué casos aplica?

¿Cuál es tu responsabilidad como empresa?

Un punto crítico a recordar es la responsabilidad de la empresa es demostrar la existencia real de los ingresos en contabilidad. Junto al origen de las deudas registradas en sus libros contables.

El problema surge cuando una empresa tiene deudas registradas con uno o varios proveedores que siguen pendientes de pago desde ejercicios anteriores. Esto, por ejemplo, podría notarse si los saldos de estas deudas no se han modificado con el tiempo.

En tales casos, la AEAT puede requerir a la empresa una auditoria de sus ingresos en contabilidad. Esto para que pruebe la existencia y realidad de estas deudas o para que demuestre fehacientemente su pago.

Artículo 121.4 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS)

Tomemos, por ejemplo, la Resolución 01269/2022 por el Tribunal Económico Administrativo Central (TEAC). Emitida el 25 de septiembre de 2023.

Aunque su conclusión principal no sea el foco de esta discusión, nos sirve para enfatizar un mensaje. Es la importancia de la diligencia en nuestros ingresos en contabilidad y las actividades profesionales diarias. Descuidar asuntos que consideramos menores puede llevar a problemas con la Agencia Estatal de Administración Tributaria (AEAT).

Si la empresa no puede justificar satisfactoriamente estas deudas pendientes, la Administración tributaria podría respaldarse en el artículo 121.4 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS).

Este artículo sugiere la posible existencia de ingresos no declarados. Especialmente en situaciones donde se estima que las deudas registradas en los libros contables carecen de validez sustancial.

En ese sentido, es importante recordar que la carga de la prueba recae en la empresa. Esto subraya la necesidad de mantener unos ingresos en contabilidad precisos, donde documentar adecuadamente las transacciones y deudas es prioridad. La negligencia en este aspecto puede llevar a complicaciones innecesarias con las autoridades fiscales.

¿Cuáles serían las consecuencias fiscales?

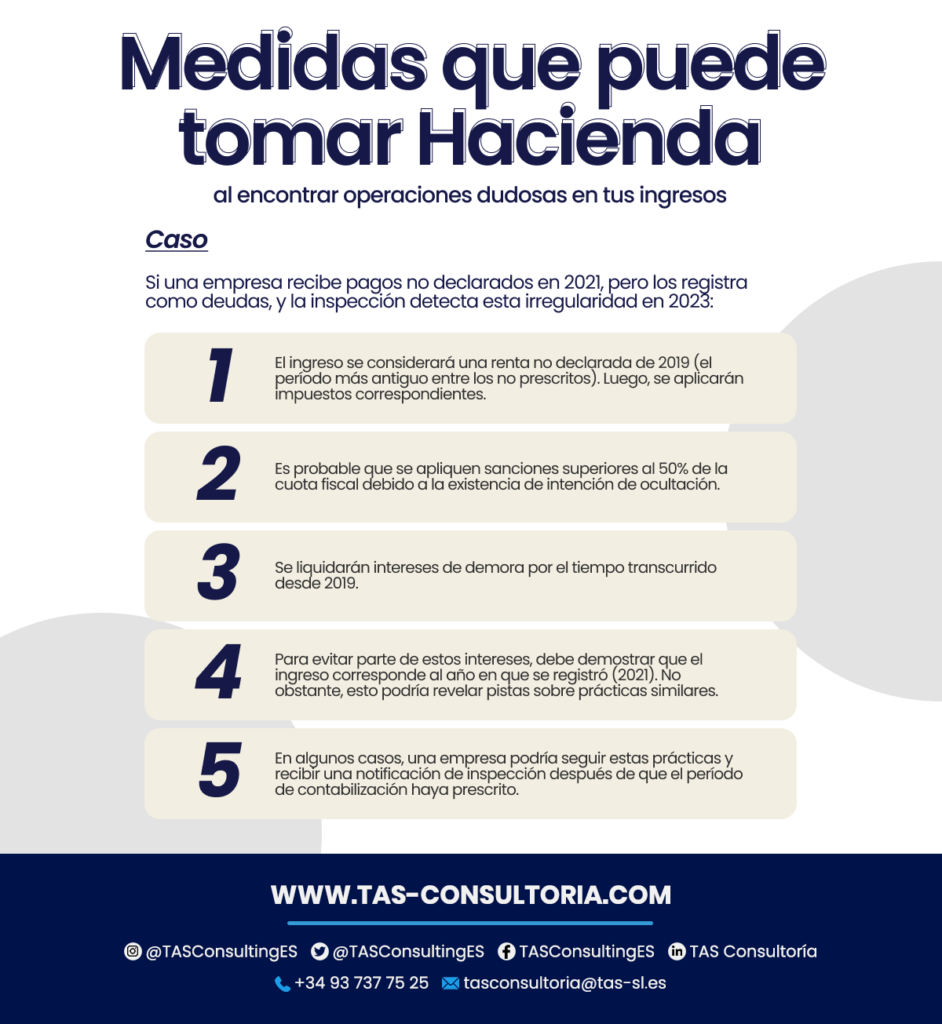

Estas prácticas en los ingresos en contabilidad están reguladas por la ley del Impuesto sobre Sociedades (IS). Cuando la inspección descubre que la contabilidad refleja una deuda inexistente, se presume que se trata de una renta no declarada. Luego, se imputa al período impositivo más antiguo entre los no prescritos. Por ejemplo:

En tal caso, si Hacienda detecta la deuda y pretende imputarla a un año prescrito, la empresa puede demostrar a través de la exhibición de la contabilidad que el ingreso corresponde a un ejercicio prescrito. De esta forma, se puede evitar el pago de la cuota, sanciones e intereses de demora.

Mantener una contabilidad transparente es esencial para el éxito financiero de tu empresa. Evitar riesgos innecesarios y garantizar la conformidad con las regulaciones fiscales es fundamental.

También puede interesarte: Novedades del Plan de Control Tributario y Aduanero [2022]

¿Deseas asesorarte en buenas prácticas contables y asegurarte de que tus ingresos estén gestionados de manera eficiente y legal? ¡No dudes en contactarnos!

Nuestros expertos están aquí para ayudarte a tomar decisiones informadas y prevenir posibles sanciones o problemas fiscales. No dejes tus ingresos en contabilidad en manos inexpertas. ¡Contáctanos hoy para asegurar un futuro financiero sólido!

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *