Comprender la deducción IVA es esencial para optimizar tus impuestos. En el ámbito de los suministros de inmuebles en España, la deducción IVA soportado juega un papel fundamental. ¿Quieres saber cómo funciona y cómo puedes aprovecharla al máximo? Sigue leyendo para descubrir estrategias efectivas y consejos clave que te ayudarán a optimizar tus deducciones fiscales.

IVA deducible y suministros

Recientemente, el Tribunal Económico-Administrativo emitió una resolución en relación con la deducción IVA o Impuesto sobre el Valor Añadido. Siempre soportado en suministros esenciales para el funcionamiento de un inmueble, tales como luz, agua, gas y otros.

Este fallo resulta beneficioso para los contribuyentes. Clarifica y establece pautas sobre cómo aplicar correctamente la deducción de este impuesto en dichos suministros.

También puede interesarte: Tipos de IVA en España: actualizaciones 2022

IVA de bienes y servicios corrientes

El sector tributario de bienes y servicios corrientes sujetos a IVA establece lo siguiente:

Los empresarios y profesionales que realicen actividades sujetas y no exentas tienen el derecho de deducción IVA soportado en la adquisición de bienes y servicios destinados a su actividad.

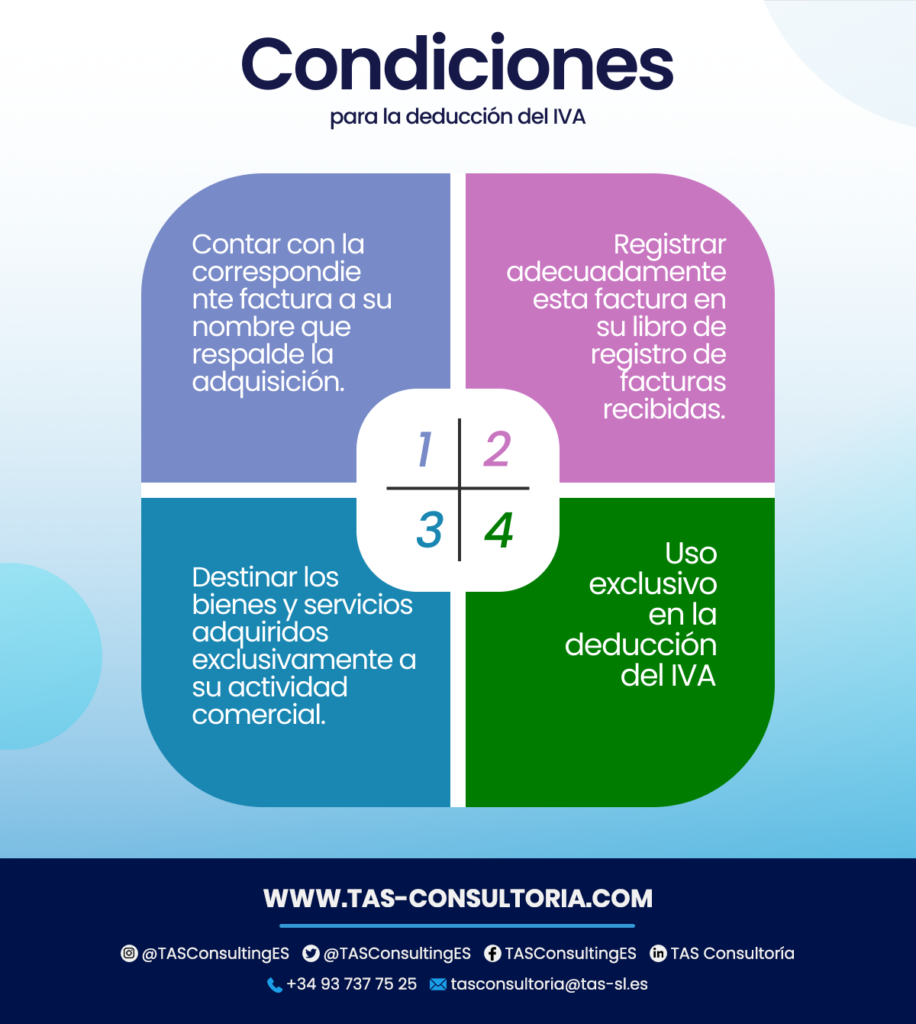

Sin embargo, para efectuar esta deducción, es fundamental que se cumplan con ciertos requisitos:

Condiciones para la deducción IVA

A continuación te presentamos tres condiciones esenciales que debes cumplir para poder deducir el IVA soportado:

Es importante resaltar que este uso debe ser exclusivo para la actividad empresarial o profesional. Siendo que no permiten ningún uso parcial o total con fines particulares. Por ejemplo:

- Si un empresario utiliza un móvil tanto para su actividad económica como para asuntos personales, no podrá deducirse el IVA.

- Esta regla también se aplica a los activos que vayan a utilizarse durante más de un año. También, con un valor de adquisición no supere los 3.005,06 euros.

- Si un empresario compra un ordenador portátil por 1.200 euros más IVA y lo utiliza tanto para su negocio como para uso personal. En efecto, no podrá hacer la deducción IVA en ningún porcentaje.

También puede interesarte: Impuestos en España para extranjeros

IVA aplicable a bienes de inversión

Este caso aplica si compras bienes para tu negocio por 3.005,06 euros o más y estén destinados a la actividad empresarial. Es decir, ¿proyectas utilizarlos por al menos un año (llamados bienes de inversión)? Los requisitos para la deducción IVA son los mismos que en el caso anterior. Es relevante saber que en esta situación, puedes usarlos parcialmente para propósitos personales.

Deducibilidad en proporción al uso empresarial

En caso de uso compartido, generalmente, el IVA soportado es deducible en proporción al uso empresarial que hagas del bien. No obstante, otorgan un tratamiento especial a vehículos como turismos, ciclomotores y motocicletas. Estos se presumen afectos al desarrollo de la actividad en un 50%. Por lo tanto, el IVA soportado puede deducirse inicialmente en ese porcentaje.

Suministros relacionados con la vivienda

En lo que respecta a la consideración de los suministros (tales como luz, agua, gas) en una vivienda ocurre lo siguiente. La deducción IVA debe considerar su utilización tanto particular como empresarial, Hacienda sostiene un criterio específico.

Según su enfoque, el IVA soportado en la adquisición puede deducirse en proporción al uso empresarial. Pues, se trata de un bien de inversión. Sin embargo, es importante destacar un punto. En el caso de los suministros, considerados gastos corrientes y no bienes de inversión, no es posible efectuar deducción alguna.

¿Cuál es la perspectiva del TEAC y su interpretación?

Recientemente, una resolución relevante del Tribunal Económico-Administrativo Central (TEAC) ha cuestionado esta interpretación de Hacienda. La resolución argumenta que el IVA de los suministros también es deducible en proporción al uso empresarial del inmueble. Todo de acuerdo con la Directiva del IVA comunitaria en su artículo 168. Asimismo, el derecho comunitario obliga a interpretar la normativa española conforme a las directivas comunitarias.

Veamos un ejemplo de deducción IVA proporcional

Un ejemplo concreto que aclara este concepto es el siguiente. Imagina a un empresario que utiliza el 25% de la superficie total de su vivienda para llevar a cabo su actividad empresarial.

- En este escenario, la deducción IVA podrá ser del 25%. Soportado en la adquisición del inmueble, reflejando así la proporción de uso destinado a su actividad comercial.

- Asimismo, también podrá aplicar la misma proporción del 25%. Específicamente para deducir el IVA correspondiente a los suministros de dicho inmueble utilizados para su actividad empresarial.

Esta metodología de deducción proporcional se fundamenta en el principio de reflejar con precisión el grado de uso del inmueble. Es decir, ¿para qué lo destina el empresario en el contexto de su negocio? De ese modo, se garantiza que la deducción IVA sea equitativa y justa, teniendo en cuenta el uso real que se le otorga a la vivienda para su actividad empresarial.

Es esencial comprender esta aplicación proporcionada del IVA en bienes de inversión. Esto te permite un adecuado reconocimiento de los impuestos relacionados con la actividad empresarial. Proporciona una base sólida para el cumplimiento tributario en concordancia con la normativa vigente.

También puede interesarte: Actividades exentas de IVA: ¿en qué casos aplica?

Este enfoque, en definitiva, busca promover la transparencia y la correcta tributación. Especialmente en el ámbito de las adquisiciones de bienes y suministros en el contexto empresarial.

Cada euro deducido cuenta y puede marcar la diferencia en tus finanzas: ¡no dudes en contactarnos a través de tasconsultoria@tas-sl.es para una consulta experta sobre deducción IVA! Estamos aquí para brindarte la orientación necesaria y optimiza tu estrategia fiscal.

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *