Si eres autónomo o empresario, seguramente tuviste que declarar y pagar el IVA de facturas emitidas a un cliente moroso. Pues, seguro que antes no sabías de las facturas rectificativas como elemento útil para recuperar el IVA. ¿Quieres regularizar tu situación fiscal y contable? Entonces, este artículo es para ti, pues te contamos cómo funcionan las facturas rectificativas y cómo te ayudan a recuperar el IVA de facturas hechas a clientes morosos. ¡Vamos!

¿Qué hacer con el IVA recuperado cuando un cliente moroso paga finalmente su factura?

Cuando un cliente no paga sus facturas y debes declarar y pagar el IVA de las facturas emitidas, supone un perjurio económico y falta de liquidez para tu negocio. Esto debido a que te ves obligado a adelantar el impuesto sin cobrar el servicio o producto vendido.

En esos casos, necesitas recuperar el IVA de la factura impaga. Pero, para ello, necesitas cumplir ciertos requisitos establecidos por la ley, estos son:

También puede interesarte: ¿Cómo obtener un crédito en España?

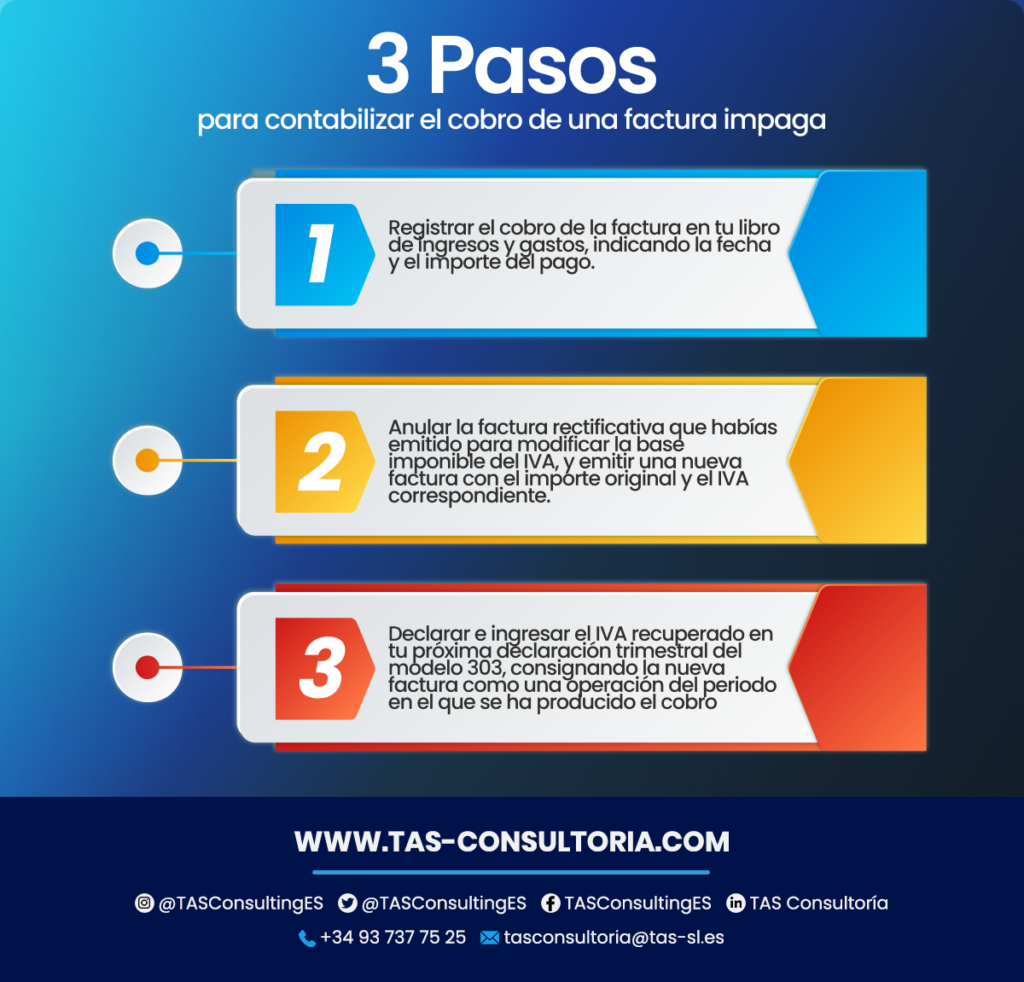

3 pasos para contabilizar el cobro de una factura impaga

Si cumples con los requisitos mencionados anteriormente y recuperaste el IVA de tus facturas impagas, ahora debes contabilizar dicho cobro. Para ello, debes seguir estos pasos:

Siguiendo estos pasos, podrás regularizar tu situación fiscal y contable respecto al IVA de las facturas impagas y cobradas posteriormente. Recuerda que es importante llevar un control riguroso de tus facturas y cobros, así como cumplir con los plazos y requisitos legales para evitar sanciones o recargos por parte de Hacienda.

Entonces, ¿qué son las facturas rectificativas?

Las facturas rectificativas son documentos emitidos para corregir errores o modificar datos en una factura original. Estas se utilizan al producirse algún tipo de incidencia o inconformidad con el servicio o producto facturado. Por ejemplo: devoluciones, descuentos, entre otros.

Siendo así, estas facturas deben cumplir con los mismos requisitos legales que las facturas ordinarias. Pero, además, deben indicar claramente que es una factura rectificativa y hacer referencia a la factura original que modifica. De esa forma, evitarás confusiones y será más fácil el control tributario.

Las facturas rectificativas, en ese sentido, pueden ser emitidas tanto por el emisor de la factura original o el receptor. Claro está, siempre que exista un acuerdo entre las partes y cumplan las condiciones establecidas por la normativa vigente.

En cualquier caso, las facturas rectificativas deben ser comunicadas a la Agencia Tributaria. Todo en el plazo de cuatro años desde la fecha de emisión de la factura original.

Además, estas tienen efectos fiscales tanto para el IVA como para el IRPF o el Impuesto sobre Sociedades. Por ello, es importante llevar un registro adecuado de estas facturas y reflejarlas correctamente en las declaraciones tributarias correspondientes.

¿Cómo hacer una factura rectificativa?

Para emitir una factura rectificativa, debes seguir los mismos pasos que para emitir una factura normal, pero con algunas particularidades:

- Debes indicar claramente que se trata de una factura rectificativa y hacer referencia a la factura original.

- Muestra la diferencia entre el importe de la factura original y el importe corregido, ya sea positivo o negativo.

- Utiliza un número de serie específico para las facturas rectificativas, o bien añadir un código que las identifique como tales.

Siendo así, el plazo para emitir una factura rectificativa depende del motivo que la origina. Si se debe a un error material, aritmético o de hecho, tienes un plazo de cuatro años desde la fecha de emisión de la factura original.

También, puede deberse a una devolución de mercancía o a una modificación del precio acordado. En ese caso, el plazo es de un año desde la fecha en que se produjo el hecho que motiva la rectificación.

Hay que acotar que la factura rectificativa tiene efectos fiscales tanto para el emisor como para el receptor. El emisor debe declarar la factura rectificativa en el modelo 303 del IVA correspondiente al periodo en que se emite. Pero también, debe ajustar el importe de las cuotas devengadas o deducibles según proceda.

Por su parte, el receptor debe aceptar la factura rectificativa y modificar su contabilidad y sus declaraciones tributarias en consecuencia.

También puede interesarte: ¿Cómo aplazar el pago de impuestos en España?

¿Qué requisitos debe cumplir una factura rectificativa?

Una factura rectificativa debe cumplir los mismos requisitos que una factura ordinaria, con algunas particularidades:

- Debe constar su condición de rectificativa y la descripción de la causa que motiva la rectificación.

- Debe identificar los datos de la factura o facturas rectificadas (número y fecha).

- Debe indicar la rectificación efectuada, bien señalando directamente el importe de la rectificación (positivo o negativo) o bien indicando cómo quedan la base imponible y la cuota tras la rectificación.

En algunos casos, no será necesaria la expedición de una factura rectificativa. En su lugar, podrás practicar la rectificación en la factura que se expida por una operación posterior y tenga el mismo destinatario y mismo tipo impositivo.

Esto ocurre cuando la modificación de la base imponible es por devolución de mercancías o de envases y embalajes.

¿Cuándo debes notificarle a Hacienda que emitiste una factura rectificativa?

Si has emitido una factura rectificativa en España, debes saber que tienes que comunicárselo a Hacienda. Esto en un plazo máximo de un mes desde la fecha de expedición de la factura rectificativa.

Para ello, debes presentar el modelo 952 IVA, este es la comunicación de la modificación de la base imponible en supuestos de concurso y por crédito incobrable. Indica el importe y el motivo de la rectificación.

Además, debes conservar una copia de todas tus facturas rectificativas y de las originales. Así debe ser durante el periodo de preinscripción fiscal, el cual es de cuatro años.

También puede interesarte: Contabilidad colaborativa: qué es y en qué consiste

¿Necesitas una asesoría fiscal completa sobre el tratamiento de tus facturas rectificativas? Comunícate con nuestra asesoría a través de tasconsultoria@tas-sl.es y nuestros expertos te atenderán con mucho gusto. Escríbenos tu problema y agenda una asesoría personalizada.

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *