En el complejo panorama fiscal de España, el Impuesto de Sociedades se erige como un componente vital para las empresas. A continuación, exploraremos cómo las reservas capitalización puede ser una estrategia efectiva para reducir la base imponible del impuesto. Si deseas optimizar tus finanzas corporativas y descubrir cómo esta herramienta puede beneficiar a tu empresa, no busques más. ¡Sigue leyendo!

¿Qué son las reservas capitalización y en qué te beneficia para el Impuesto de Sociedades?

Las reservas capitalización es un sistema mediante el cual las empresas pueden destinar una parte de sus beneficios a una cuenta de reserva con el fin de fortalecer su estructura financiera a largo plazo.

Esta reserva no se puede distribuir entre socios, sino que se mantiene dentro de la empresa como un respaldo para enfrentar contingencias o realizar inversiones en el futuro. Es una forma de capitalizar la empresa y aumentar su capacidad de crecimiento y solvencia.

Las reservas capitalización reemplazan a la deducción por reinversión de beneficios excepcionales en el IS. Esta estrategia incentiva a las empresas a fortalecer sus recursos internos, reduciendo la distribución de dividendos. Así, se logra una carga fiscal más baja.

Antes de esta reforma, la deducción por reinversión de beneficios excepcionales era común. Ahora, las reservas capitalización emergen como una nueva figura central.

Siendo así, ¿qué beneficios puede ofrecerte este sistema? Lee los principales:

También puede interesarte: ¿Qué es el NIF en España y cómo obtenerlo?

¿Qué necesitas para aplicar la deducción del 10% en el Impuesto de Sociedades por aumento en fondos propios en la base imponible?

Principalmente, te deben aplicar los tipos de gravamen del artículo 29 de la Ley del Impuesto de Sociedades (LIS). De esta forma puedes obtener una reducción en la base imponible. Esta disminución corresponde al 10% del importe del incremento en los fondos propios de la entidad. Siempre y cuando cumplas con ciertos requisitos:

- El aumento en los fondos propios de la entidad debe mantenerse de manera constante por un periodo de 5 años. Comenzando desde el cierre del período impositivo al cual se relaciona esta reducción del Impuesto de Sociedades.

- En este sentido, la posibilidad de aplicar esta disminución queda excluida si registras pérdidas contables en la entidad durante dicho periodo.

- Un aspecto crucial dentro del proceso es la creación de una reserva cuyo valor coincida con la cantidad de la reducción. Esta reserva debe ser reflejada en el balance de la entidad, con una separación clara y un título adecuado. Y permanecerá inaccesible durante el periodo definido.

- La reducción podrá sobrepasar el 10% del valor de la base imponible positiva del período impositivo anterior a esta deducción.

- Esto incluye la incorporación señalada en el apartado 12 del artículo 11 de la Ley del Impuesto de Sociedades. Así como la compensación de las bases imponibles negativas. En otras palabras, esta medida se encuentra acotada para garantizar un equilibrio y coherencia dentro del marco impositivo vigente.

También puede interesarte: Impuestos en España para extranjeros

¿De qué manera se calcula el aumento de los fondos propios?

El cálculo del incremento en los fondos propios se basa en varios aspectos. Obtén la reducción del Impuesto de Sociedades de forma adecuada:

- Primero:

La diferencia positiva entre los fondos propios existentes al cierre del ejercicio. Esto sin incorporar los resultados obtenidos en el mismo período.

- Segundo:

Los fondos propios al inicio del ejercicio, excluyendo también los resultados generados en el ejercicio anterior.

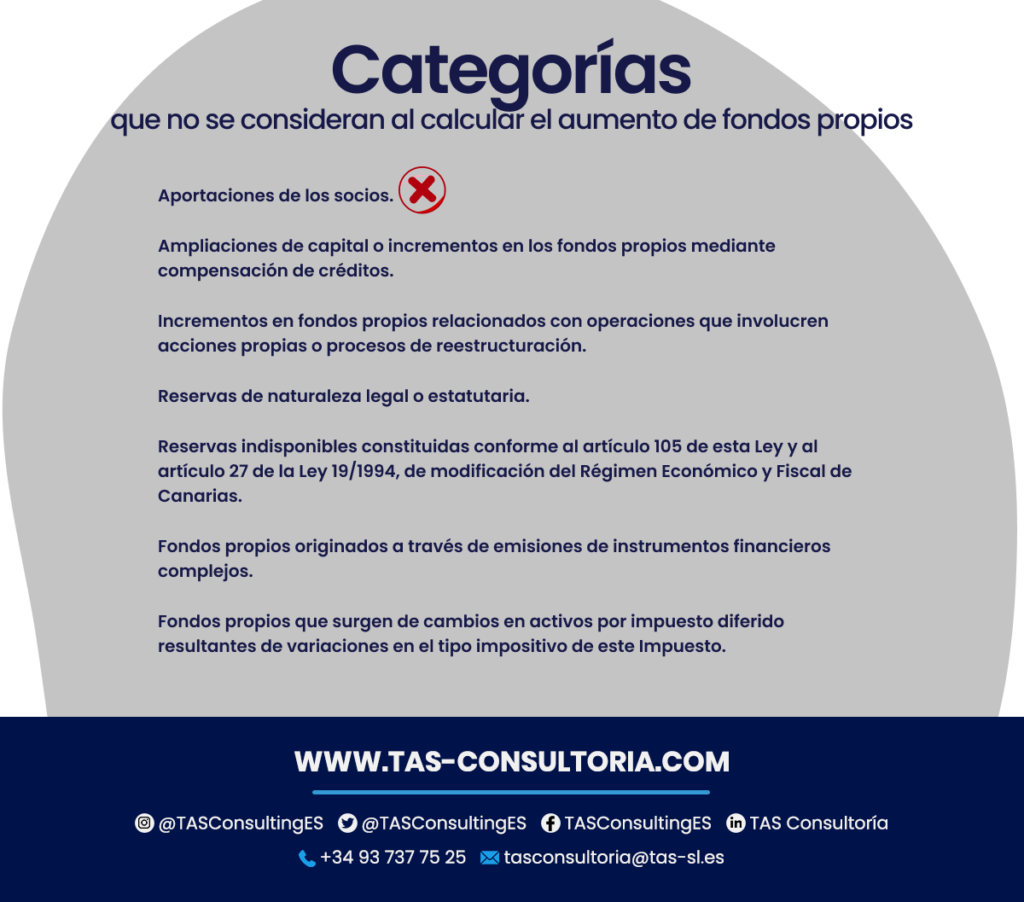

Solo para fines de calcular este incremento ten en cuenta lo siguiente. Es importante resaltar que no se considerarán como fondos propios al inicio y al final del periodo impositivo las siguientes categorías:

Esas categorías antes mencionadas tampoco serán tomadas en cuenta para determinar el mantenimiento del incremento en los fondos propios. Esto durante cada periodo impositivo en el que su aplicación sea requerida. Este paso es clave para reducir el Impuesto de Sociedades.

¿Cómo se aplica la reducción en casos de base imponible insuficiente? (Durante el periodo impositivo donde se obtiene el derecho a la reducción)

Las situaciones donde la base imponible sea insuficiente para aplicar la reducción del Impuesto de Sociedades tienen solución. Las cantidades pendientes pueden ser utilizadas en los periodos impositivos que finalicen dentro de los 2 años posteriores. Estos años deben ser después del cierre del periodo impositivo en el que se adquiere el derecho a la reducción.

Esto se llevará a cabo de manera conjunta con la reducción que podría ser pertinente en el periodo impositivo correspondiente.

No obstante, establece un límite equivalente al 10% de la base imponible positiva del periodo impositivo previo a esta disminución. Ten en cuenta también la integración indicada en el apartado 12 del artículo 11 de la LIS. Además, la compensación de las bases imponibles negativas.

¿En qué situaciones no se toma en cuenta el uso de la reserva en relación con la reducción de capitalización?

La reducción vinculada a las reservas capitalización que reduce la base imponible del Impuesto de Sociedades tiene sus límites. La ley interpretará que no te has dispuesto a la reserva en las siguientes situaciones:

- Cuando un socio o accionista ejerza su derecho a separarse de la entidad.

- En los casos en que la reserva sea eliminada, total o parcialmente. Esto como consecuencia de operaciones sujetas al régimen fiscal especial establecido en el capítulo VII del título VII de la LIS.

- Si la entidad está obligada a utilizar la reserva en virtud de un requisito legal.

Las reservas capitalización se erigen como una herramienta valiosa en el ámbito del Impuesto de Sociedades en España. La posibilidad de reducir la base imponible mediante esta estrategia puede generar ventajas significativas para tu empresa en términos financieros.

También puede interesarte: ¿Qué es el Impuesto sobre las Transacciones Financieras?

¿Estás buscando formas efectivas de optimizar tu carga tributaria y maximizar tus recursos? No dudes en explorar a fondo como esta reserva puede transformar tus finanzas corporativas.

¡No dejes pasar esta oportunidad y solicita ahora mismo tu asesoría fiscal con nosotros a través de tasconsultoria@tas-sl.es! Nuestro equipo de expertos está listo para brindarte el conocimiento y la orientación necesarios en el Impuesto de Sociedades u otras áreas legales.

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *