Los ajustes menos frecuentes del Impuesto de Sociedades corren el riesgo de ser olvidados a la hora de ser calculados. Como consecuencia, puede haber problemas a la hora de su declaración. ¿Quieres conocer más sobre estos ajustes extracontables? ¡A continuación te contamos más sobre ellos y cómo tratarlos, vamos!

¿Qué es el Impuesto de Sociedades?

El Impuesto de Sociedades es un tributo que grava los beneficios obtenidos por las empresas y otras entidades jurídicas. Este es un impuesto directo, ya que se aplica sobre la renta generada por la actividad económica de las entidades.

Este se calcula aplicando un tipo impositivo sobre la base imponible, que es el resultado de restar los gastos deducibles a los ingresos obtenidos. El tipo impositivo general del impuesto es del 25%. No obstante, existen algunos tipos reducidos para ciertas entidades, como las pymes, cooperativas o entidades sin fines lucrativos.

El Impuesto de Sociedades se declara y se paga anualmente, mediante el modelo 200. Este se presenta en el mes de julio del año siguiente al ejercicio fiscal.

Siendo así, las entidades deben realizar pagos fraccionados a cuenta del IS en los meses de abril, octubre y diciembre. Todo esto mediante el modelo 202. Así, estos pagos fraccionados se calculan en función del beneficio obtenido en el ejercicio anterior o el trimestre actual, según el método elegido por la entidad.

También puede interesarte: Tipos de IVA en España: actualizaciones 2022

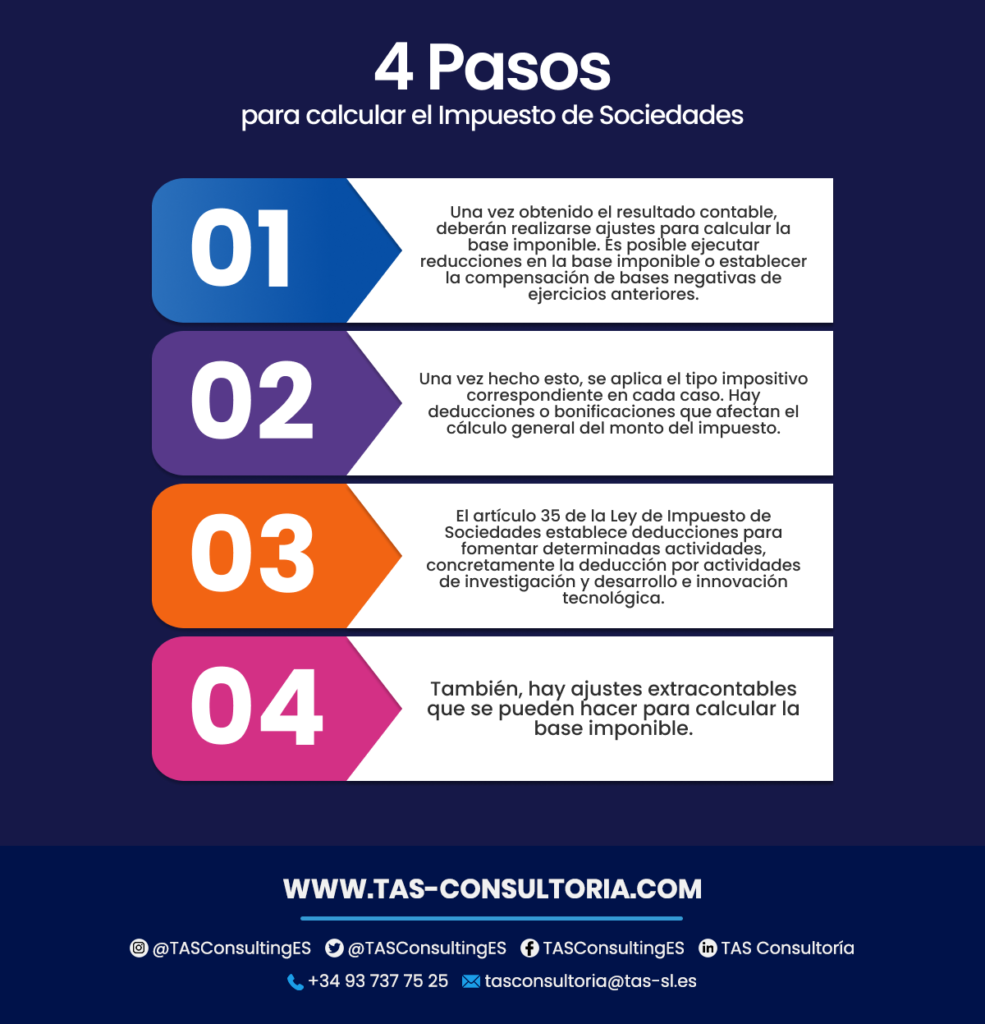

¿Cómo se calcula el Impuesto de Sociedades?

Para calcular el impuesto, debes aplicar el siguiente proceso:

¿Cómo se calcula la base imponible del Impuesto de Sociedades?

La base imponible es el importe de la renta obtenida en el período impositivo, que suele coincidir con el año natural. Para calcularla, debes partir del resultado contable obtenido de la diferencia entre los ingresos y gastos registrados en la contabilidad de la empresa.

No obstante, debes tener en cuenta que el resultado contable en muchas ocasiones coincide con el resultado fiscal. Esto debido a que hay que aplicar una serie de ajustes o correcciones según lo establecido en la ley del impuesto.

Entonces, estos ajustes pueden ser positivos o negativos. Es decir, que aumentan o disminuyen según la base imponible.

Siendo así, los ajustes positivos son aquellos que incrementan la base imponible porque son ingresos que no se han contabilizado. Pero también, pueden ser gastos que no son deducibles fiscalmente. Algunos ejemplos de ajustes positivos son:

- Los dividendos y participaciones en beneficios de otras entidades, que están exentos de tributación, pero que se deben sumar a la base imponible.

- Las amortizaciones contables que superen los límites establecidos por la ley fiscal, que se deben añadir a la base imponible.

- Los gastos no deducibles, como las multas y sanciones, los donativos y liberalidades.

También puede interesarte: Novedades en la declaración del IRPF en España

¿Cuáles son los ajustes menos frecuentes del Impuesto de Sociedades y su tratamiento fiscal?

Los ajustes menos frecuentes del Impuesto de Sociedades son aquellos que no se producen con regularidad en el ejercicio fiscal. Sin embargo, pueden tener un impacto significativo en la base imponible y el tipo efectivo del impuesto. Algunos ejemplos de estos ajustes son:

Ventas intragrupo con pérdidas

Esto ocurre cuando una empresa vende a otra del mismo grupo una participación en otra sociedad a un precio inferior al que la compró. Como consecuencia, existe una pérdida contable. En España, la Ley del Impuesto de Sociedades establece que estas pérdidas no pueden deducirse en el mismo ejercicio donde se producen.

Siendo así, la actual normativa obliga a que el vendedor difiera estas pérdidas hasta que las participaciones sean transmitidas a terceros ajenos al grupo. Si no, hasta que las partes intervinientes salgan del mismo.

Para que esta limitación entre en juego es fundamental que los intervinientes formen parte de un grupo de sociedades. Esto según los criterios establecidos en el artículo 42 del Código de Comercio. Y, también, deben contar con independencia de su residencia y de la formulación de cuentas anuales.

Errores contables

Consisten en omisiones o inexactitudes en las cuentas anuales de ejercicios anteriores. Esto suele ocurrir cuando no se usa información fiable y que la empresa podría haber obtenido y tenido en cuenta en la formulación de dichas cuentas.

Para corregir los errores de ingresos y gastos de ejercicios que no se anotaron o se hicieron mal, debe hacerse un ajuste en el ejercicio. Estos se detectan imputándolo directamente en una partida del patrimonio neto. En concreto, en una cuenta de reservas.

En este sentido, el error se debe contabilizar cuando se detecta y se anotará en una cuenta de reservas. Según la Ley del IS, los cargos o abonos a partidas de reservas, registrados como consecuencia de cambios de criterios contables, se integrarán en la base imponible del período impositivo en que los mismos se realicen.

Donaciones

Si tu empresa donó dinero o algún activo, dado que la pérdida o gasto derivado del donativo no es deducible, deberá computar un ajuste pasivo de la misma cuantía. Siempre y cuando esté al margen de las posibles deducciones en la cuota del IS a las que tenga derecho.

En caso de donativos en especie, deberá computar un ajuste positivo adicional. Uno que sea por la diferencia entre el valor de mercado del bien donado y su valor fiscal.

Ingresos y gastos extraordinarios

Son los que no se derivan de la actividad ordinaria de la empresa, sino de hechos anormales o imprevistos. Por ejemplo, indemnizaciones, donaciones, multas, etc. Estos ingresos y gastos se deben integrar en la base imponible del impuesto, salvo que estén exentos o no deducibles por ley.

Operaciones vinculadas

Son aquellas realizadas entre partes que tienen una relación de dependencia o control, como socios, administradores, familiares, empresas del mismo grupo, etc.

Estas operaciones se deben valorar por su valor de mercado. Es decir, el que se habría acordado entre partes independientes en condiciones normales de mercado. Si la valoración no se ajusta, debe efectuarse un ajuste en la base imponible para evitar una posible elusión fiscal.

También puede interesarte: Impuestos en España para extranjeros

¿Quieres conocer más y asesorarte sobre el tratamiento fiscal de los ajustes del Impuesto de Sociedades menos frecuentes? ¿Quieres que tu gestión contable no se desordene por situaciones inusuales? Entonces, el primer paso a dar es contactarnos a través de tasconsultoria@tas-sl.es donde nuestros profesionales expertos en contabilidad te esperan para ayudarte.

Agenda una asesoría personalizada y atenderemos tu negocio de acuerdo a sus necesidades. ¡Aquí te esperamos!

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *