La perception des impôts en Espagne permet à l’État et aux autres administrations publiques de fonctionner correctement au quotidien. Pour cette raison, tous les citoyens ont une série d’obligations fiscales qu’ils doivent connaître. Lisez la suite pour connaître la différence entre les impôts directs et indirects !

Sommaire

- 1 Que sont les taxes ?

- 2 Taux d’imposition en Espagne

- 2.1 1. Les impôts directs

- 2.1.1 Impôt sur le revenu des personnes physiques (IRPF)

- 2.1.2 Impôt sur le revenu des non-résidents (IRNR)

- 2.1.3 Impôt sur le revenu des sociétés (IS)

- 2.1.4 Impôts sur les successions et les donations

- 2.1.5 Impôts fonciers (IBI)

- 2.1.6 Impôt sur les activités économiques (IAE)

- 2.1.7 Taxe sur l’augmentation de la valeur des terrains

- 2.2 2. Impôts indirects

- 2.1 1. Les impôts directs

- 3 Différence entre les impôts directs et indirects

Que sont les taxes ?

Selon la Ley General Tributaria, les impôts se réfèrent à une série de taxes perçues sans contrepartie, ce qui signifie que le fait générateur de l’impôt correspond aux actes ou entreprises qui démontrent la capacité économique du contribuable.

Taux d’imposition en Espagne

Vous avez des doutes sur les différents types d’impôts en Espagne ? Pour faciliter leur compréhension, nous les classons ci-dessous en impôts directs et impôts indirects :

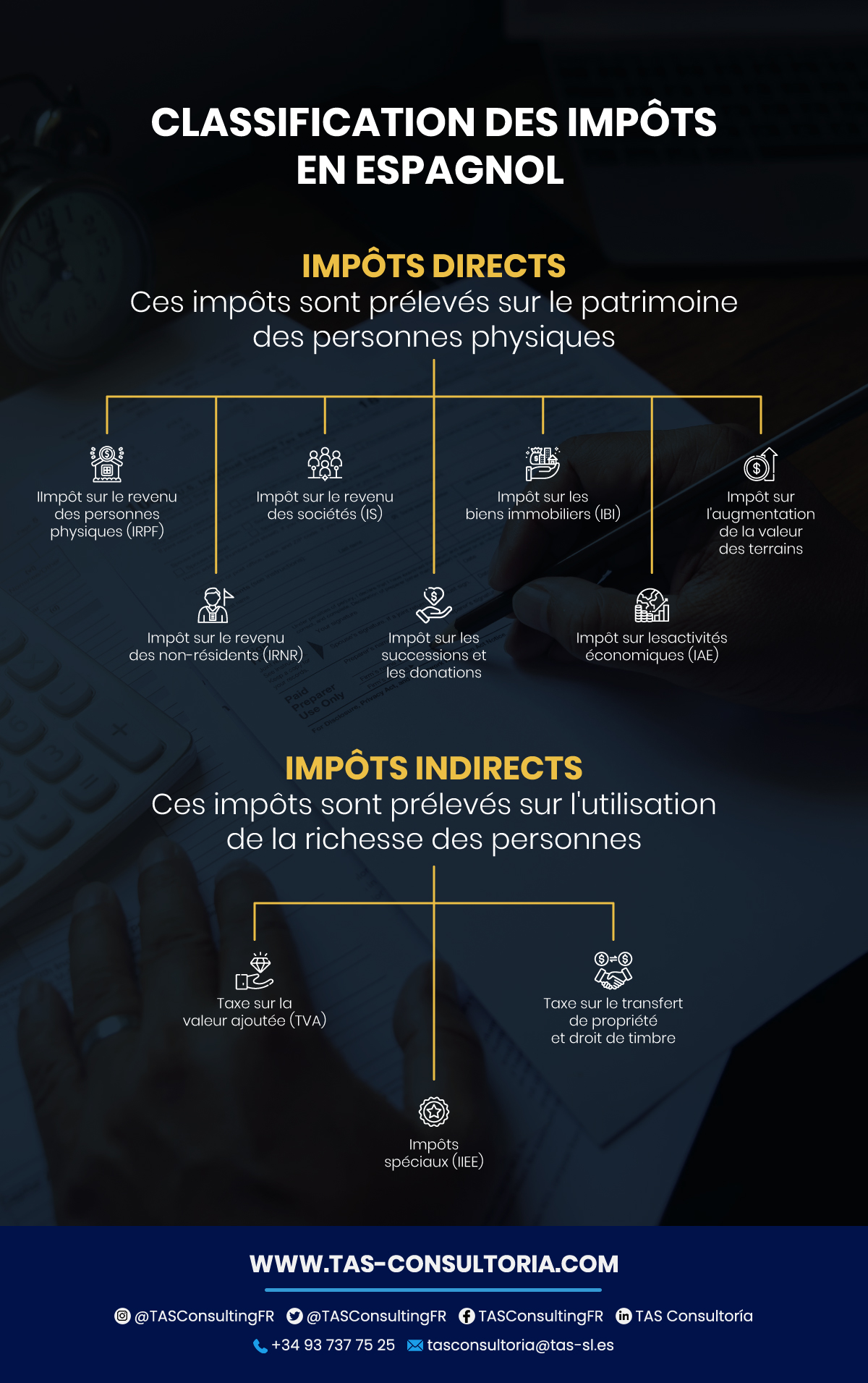

1. Les impôts directs

Comme son nom l’indique, les impôts directs sont ceux qui sont prélevés directement sur les personnes physiques ou morales, et sont appliqués en tenant compte de l’argent qu’elles perçoivent, ou qu’elles obtiennent en exerçant une activité quelconque.

En ce sens, pour le calcul d’un impôt direct, la possession de la richesse ou le revenu obtenu d’un revenu est pris en compte comme formes de manifestation de la richesse. En Espagne, les principaux impôts directs sont les suivants :

Impôt sur le revenu des personnes physiques (IRPF)

Selon le décret royal 439/2007 et la loi 35/2006, cet impôt est prélevé sur les revenus perçus au cours d’une année fiscale ou d’un exercice fiscal et doit être payé à l’Agence fiscale par tous les résidents du territoire espagnol.

Impôt sur le revenu des non-résidents (IRNR)

Dans ce cas, conformément aux décrets royaux 5/2004 et 1776/2004, l’impôt est prélevé sur les revenus obtenus sur le territoire espagnol par les entités et les personnes physiques qui ne résident pas en Espagne, et elles doivent payer annuellement le montant correspondant.

Impôt sur le revenu des sociétés (IS)

Les décrets royaux 1777/2004 et 4/2004 s’adressent aux sociétés civiles à but commercial, aux fondations et aux associations et sont chargés d’imposer la richesse produite par les activités des entreprises, en prenant comme base centrale les comptes qu’elles tiennent.

Impôts sur les successions et les donations

Régie par les lois 29/1978 et 1629/1991, la réglementation établit qu’elle fonctionne comme un impôt progressif qui doit être payé par la personne qui reçoit de l’argent ou un bien, produit d’un héritage ou d’une donation, selon le montant désigné par chaque Communauté autonome.

Impôts fonciers (IBI)

Lorsque nous parlons de biens immobiliers, il convient de mentionner les décrets royaux 1/2004, 2/2004 et 417/2006, qui établissent les règles d’application de la taxe, appliquée aux logements ou à tout type de propriété urbaine.

Dans ces déclarations, le contribuable doit payer pour le simple fait de posséder un bien.

Impôt sur les activités économiques (IAE)

Selon les décrets royaux 1175/1990, 1259/1991 et 243/1995, cet impôt est prélevé sur l’exercice d’une activité professionnelle ou commerciale et ne doit être payé que par les grandes entreprises. En outre, la gestion de l’IAE relève de la responsabilité des conseils locaux.

Taxe sur l’augmentation de la valeur des terrains

Également connu sous le nom de taxe sur les gains en capital. Cet impôt est réglementé par le décret royal 26/2021 et est prélevé sur l’augmentation de la valeur du terrain d’une propriété au moment de son transfert ou de sa vente, sur les propriétaires.

Vous pouvez également être intéressé par : Avantages fiscaux pour les indépendants en Espagne

2. Impôts indirects

Les impôts indirects sont les impôts qui ne tiennent pas compte de la capacité économique du contribuable et sont donc prélevés sur la consommation de biens et de services.

De cette manière, il est entendu que tous les consommateurs devront payer le même montant lorsqu’ils contracteront un service ou achèteront un produit. Elles peuvent être divisées en plusieurs catégories :

Taxe sur la valeur ajoutée (TVA)

Probablement l’un des impôts les plus connus aujourd’hui. En Espagne, la TVA est réglementée par les décrets royaux 1/1993 et 828/1995, et établit que la taxe est supportée par le consommateur final, mais qu’elle sera gérée par les entreprises qui offrent les produits ou les services.

Droits d’accises (IIEE)

Dans le cas des droits d’accises, ils sont prélevés sur le charbon, l’électricité et la fabrication et l’importation de certains types de produits tels que :

- Boissons alcoolisées : bière, vin, boissons fermentées, produits intermédiaires, etc.

- Hydrocarbures : essence, gaz naturel, biocarburants, entre autres.

- Transformation du tabac : cigarettes, tabac à rouler, etc.

Taxe sur les droits de mutation et droits de timbre

Le décret royal 1/1993 et 828/1995 établit que cet impôt indirect est perçu sur la circulation des biens et des droits, ainsi que sur les dépenses d’argent liées à l’achat et à la vente de biens d’occasion.

De telles transactions se retrouvent, par exemple, dans le cas d’une voiture d’occasion ou d’un bien d’occasion.

Vous pouvez également être intéressé par : Comment différer le paiement des impôts en Espagne ?

Différence entre les impôts directs et indirects

Pour vous aider à mieux comprendre quand un impôt est indirect et quand il est direct, nous résumons les aspects les plus importants à prendre en compte pour les différencier :

- Les impôts directs sont prélevés sur la richesse, le revenu, le capital ou les actifs et affectent directement le sujet, tandis que les impôts indirects sont prélevés sur les dépenses de production et de consommation concernées.

- La fiscalité directe est impossible à répercuter, mais dans le cas de la fiscalité indirecte, il est indispensable que le processus de répercussion sur le consommateur final ait lieu.

- En ce qui concerne le champ d’application, les impôts indirects ont une portée plus large, puisqu’ils sont prélevés sur l’ensemble du secteur de la population (y compris les étrangers) ; contrairement à l’impôt direct, qui ne taxe pas une partie du secteur social.

- Les impôts directs sont considérés comme obligatoires, puisque l’État impose un loyer à l’avance ; mais dans les impôts indirects, c’est le consommateur qui décide d’acheter ou non un bien, et s’il ne le fait pas, il ne doit payer aucun impôt.

- Pour les impôts directs, il existe une date fixe de paiement, alors que pour les impôts indirects, les contribuables paient au jour le jour.

- Si l’on tient compte de l’aspect équité, les impôts directs sont considérés comme plus équitables, tandis que les impôts indirects sont considérés comme moins équitables, car ils ne tiennent pas compte de la situation personnelle ou de la solvabilité économique lors de la déclaration d’impôt.

Vous pouvez également être intéressé par : Activités exonérées de TVA : dans quels cas s’applique-t-elle ?

Connaître les différents types d’imposition en Espagne est essentiel pour respecter la réglementation fiscale et mieux gérer ses finances. Vous avez encore besoin de conseils en la matière ? Notre équipe de TAS Consultoría résoudra chacun de vos problèmes !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *