Les prêts non performants en Espagne deviennent un sujet de discussion, car ils n’ont pas cessé d’augmenter depuis le premier semestre de l’année, l’Espagne étant le troisième pays avec le taux le plus élevé de prêts non performants. Bien que certains secteurs présentent des taux de défaillance plus élevés que d’autres, le taux n’a pas cessé d’augmenter et devrait poursuivre la même tendance. Découvrez ici à quoi ressemblera le taux de délinquance en Espagne en 2022 et quelles sont les prévisions, allons-y !

Sommaire

Prévision du ratio de prêts non productifs en Espagne en 2022

Les conséquences de la crise sanitaire provoquée par le COVID-19 ont entraîné l’insolvabilité de nombreuses entreprises, car elles n’ont pas pu rembourser les prêts de l’OIC offerts et accordés pendant la pandémie, et de nombreuses factures sont restées impayées.

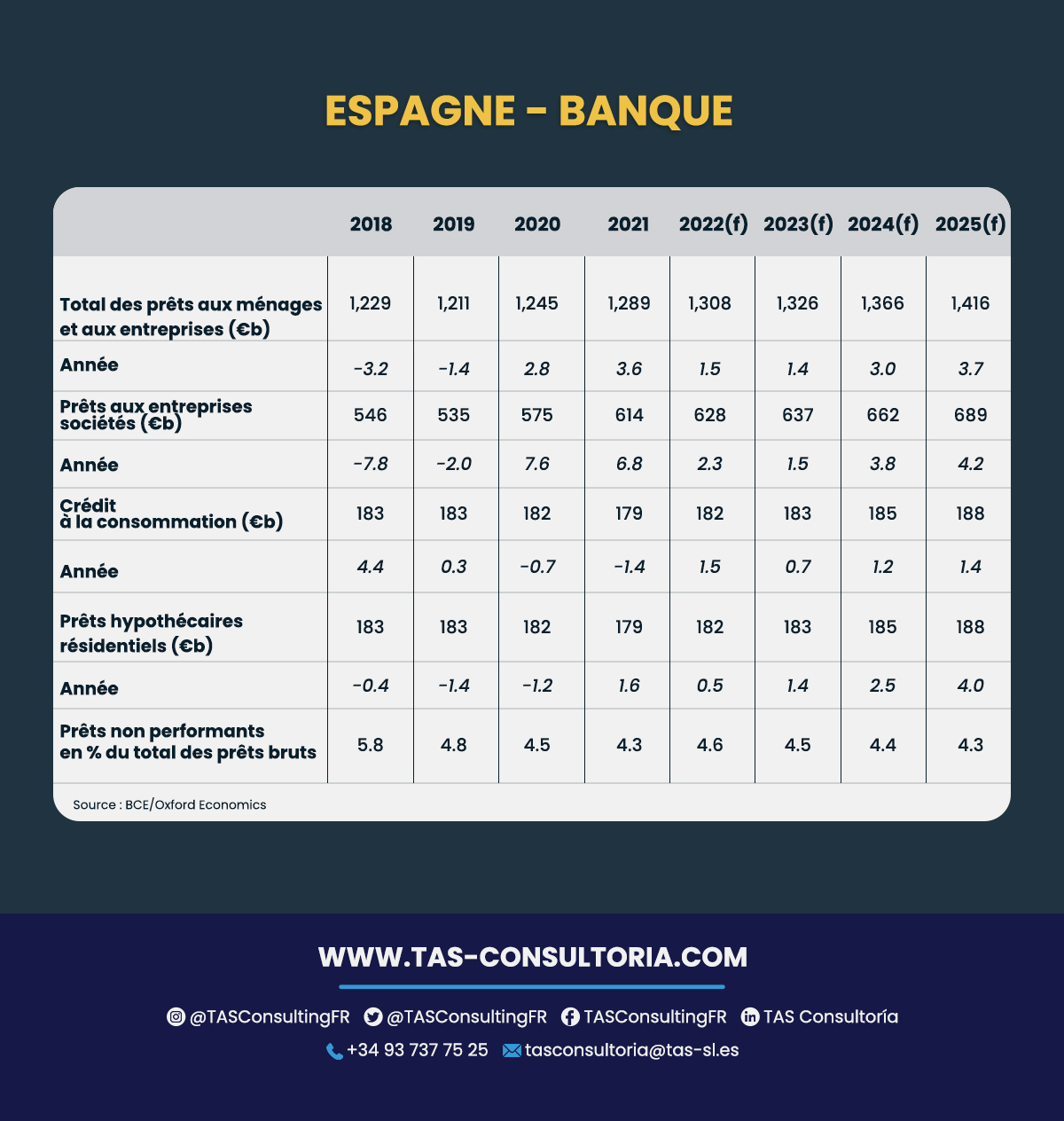

Une étude du cabinet de conseil E&Y met en évidence les augmentations de la délinquance en Espagne, atteignant 4,6 % cette année et estimée à 4,5 % d’ici 2023. Bien que ce chiffre soit faible par rapport à l’année en cours, il reste supérieur aux prévisions de 3,4 % pour la zone euro en 2022 et de 3,9 % pour 2023.

C’est ainsi que commence le rapport EY European Bank Lending Forecast Spring sur les prêts et les prévisions bancaires dans la zone euro, qui met en évidence le niveau des prêts non performants en Espagne, en détaillant l’augmentation des crédits à la consommation, des prêts à la restauration et à l’hébergement, et des prêts soumis à des moratoires d’arriérés et à des garanties publiques.

L’augmentation des défauts de paiement a pour toile de fond le ralentissement de la croissance des prêts. Elle devrait également ralentir pour s’établir à 2,9 % en 2023 dans la zone euro et à 1,4 % en Espagne proprement dite, la demande de prêts à la suite de la pandémie s’étant déjà contractée en raison de la hausse de l’inflation et de l’impact financier causé par l’invasion en Ukraine.

Malgré tout, E&Y s’attend à ce que la croissance totale des prêts bancaires se redresse pour atteindre une moyenne de 3,4 % dans la zone euro d’ici trois ans, avant d’atteindre 4 % en 2025.

En ce qui concerne les prévisions pour l’Espagne, les prêts hypothécaires devraient continuer à augmenter cette année et l’année prochaine. Ils sont estimés à 0,5 % et 1,4 %, ce qui sera « relativement modéré », bien sûr, en accord avec le fait que les banques continueront à agir avec prudence comme elles l’ont fait.

Toutefois, en ce qui concerne le crédit à la consommation, on s’attend à ce qu’en Espagne, il augmente à nouveau pour atteindre 1,5 % en 2022 et que l’année prochaine, il diminue de 0,7 %. Une réduction du pouvoir d’achat pourrait être compensée par une augmentation des prêts sur carte de crédit et des prêts personnels qui peuvent être accordés par la banque.

On pense également qu’il y aura une réduction des prêts aux entreprises espagnoles par rapport à la période de la pandémie. Les nouveaux prêts seraient parrainés par les systèmes publics de l’Instituto del Crédito Oficial (ICO), une ligne de garanties pouvant atteindre 100 milliards d’euros approuvée par le ministère de l’Économie et de la Transformation numérique qui garantirait le financement des travailleurs indépendants, des PME et des entreprises.

Toutefois, étant donné que les entreprises continuent de rembourser les dettes de l’époque de la pandémie, l’endettement des entreprises devrait également ralentir pour atteindre 2,3 % en 2022 et 1,5 % en 2023. Le rapport souligne également que les banques des principaux marchés européens, y compris l’Espagne, conservent une position de capital solide et continuent à soutenir leurs clients, même au milieu de l’incertitude.

Vous pouvez également être intéressé par : Conséquences de la guerre ukrainienne en Espagne

Quels sont les secteurs présentant les taux de défaillance les plus élevés ?

Il y a des secteurs industriels qui ont été beaucoup plus touchés que d’autres par les impayés après le statu quo qui a dû avoir lieu pendant la pandémie. Ils le sont :

- Alimentation

- Automobile

- Transport

- Agriculture

- Électronique

- Construction et matériaux

- Impression et papier

- Services et

- Commerce du textile

Parmi les personnes les plus touchées figurent les indépendants, qui présentent le pourcentage le plus élevé de factures insolvables et impayées. En outre, il a été estimé que 5 % des entreprises espagnoles risquent de fermer leurs portes en raison d’impayés et que 10 % d’entre elles devront recourir à un financement supplémentaire pour minimiser les effets négatifs des factures non recouvrées.

Vous pouvez également être intéressé par : Niveau de numérisation des entreprises en Espagne 2022

L’impact de l’OIC sur le ratio NPL

Le rapport explique que les ratios NPL de l’Espagne ont diminué pendant la pandémie grâce à l’effet protecteur des garanties ICO, les ramenant à 4,3 % en 2021.

En outre, le risque d’une augmentation des pertes sur prêts peut être atténué par la bonne situation financière des entreprises et des ménages qui, en 2021, représentait l’équivalent de 107 % du PIB, soit environ 1 300 milliards d’euros.

Toutefois, la fin de la période de grâce, ainsi que le ralentissement de la consommation, ont fait naître des craintes croissantes quant à l’impact des défaillances sur les ratios de défaillance des banques, qui ont agi avec discrétion.

Le cabinet de conseil indique également que l’amélioration des perspectives face à l’incertitude, la reprise de la demande, la pression inflationniste et les secteurs touchés par la pandémie devraient apporter des améliorations qui se refléteront dans les investissements des entreprises pour l’année en cours.

Toutefois, il ajoute également que certaines entreprises sont encore en train de rembourser la dette qu’elles ont acquise pendant la pandémie, de sorte que la croissance de la dette des entreprises pourrait ralentir à 2,3 % en 2022 et à 1,5 % en 2023, comme indiqué ci-dessus.

Or, on constate au contraire que l’endettement a augmenté pour les secteurs les plus exposés aux effets de la pandémie, tels que l’hôtellerie, le divertissement, les transports. Ces derniers, par rapport aux autres secteurs, présentent des vulnérabilités plus importantes.

En effet, la Plateforme multisectorielle contre les retards de paiement (PMcM) a mis en garde contre les risques qui peuvent être encourus en termes de retards de paiement des entreprises et l’énorme danger de l’autonomisation des délais de paiement qui affectera négativement les PME et les entrepreneurs indépendants.

En ce sens, l’inflation, les changements dans les conditions de la nouvelle ligne de garanties ICO et la fin du moratoire sur les faillites vont se conjuguer pour finalement déclencher les problèmes de défauts et de dettes qui pourraient conduire à la fermeture éventuelle de plus de 60 000 entreprises espagnoles. Ce chiffre est bien supérieur au volume de faillites enregistré lors de la crise financière de 2008.

Existe-t-il des alternatives aux garanties ICO ?

Tant le rapport d’E&Y que les perspectives réelles des banques espagnoles laissent entrevoir une forte augmentation des prêts non productifs. Une éventualité qui pourrait mettre en danger un nombre important d’entreprises en Espagne.

Heureusement, il existe des alternatives qui peuvent aider à résoudre et à minimiser ces problèmes sur le marché dans le circuit extra-bancaire. En ce sens, nous parlons d’un des leaders incontestés : Gedesco, qui, justement, dispose d’options permettant d’atténuer les effets du défaut.

Une autre alternative à mentionner est le Mercado de Facturas, qui est conçu pour avancer le recouvrement des factures. On peut également citer Recobrarte, une société dédiée et spécialisée dans les factures impayées.

Il convient de mentionner que Mercado de Facturas protège contre les impayés, car elle prend en charge la gestion en cas d’incidents ou d’impayés, en offrant une liquidité en moins de 24 heures, ce qui permet de disposer de l’argent sur le compte en peu de temps et sans devoir attendre une échéance.

En effet, les retards de paiement constituent un problème majeur pour les entreprises. Toutefois, des options telles que Mercado de Facturas, par exemple, peuvent aider votre entreprise à faire face aux crises.

Vous pouvez également être intéressé par : Stratégie de la nation entrepreneuriale espagnole

La question des retards de paiement en Espagne reste un scénario incertain dans lequel il est nécessaire de prendre un maximum de mesures préventives pour faire courir le moins de risques possible aux entreprises et les protéger du risque de fermeture.

Si vous souhaitez en savoir plus sur la délinquance en Espagne et sur l’actualité du pays en général, abonnez-vous au blog de TAS Consultancy où nous mettons constamment en ligne du contenu sur ces sujets. Vous avez besoin de conseils ? Votre entreprise traverse une période difficile ? Vous voulez faire un grand pas, mais ne savez pas par où commencer ? Planifiez une consultation gratuite sur notre site web et nos professionnels se feront un plaisir de vous aider.

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *