Dans le monde du travail, les paiements spéciaux jouent un rôle important dans la rémunération des travailleurs, alors si vous êtes responsable d’une équipe ou si vous avez été embauché et que vous ne connaissez pas ce règlement, voici ce que vous devez savoir !

Sommaire

Que sont les paiements spéciaux ?

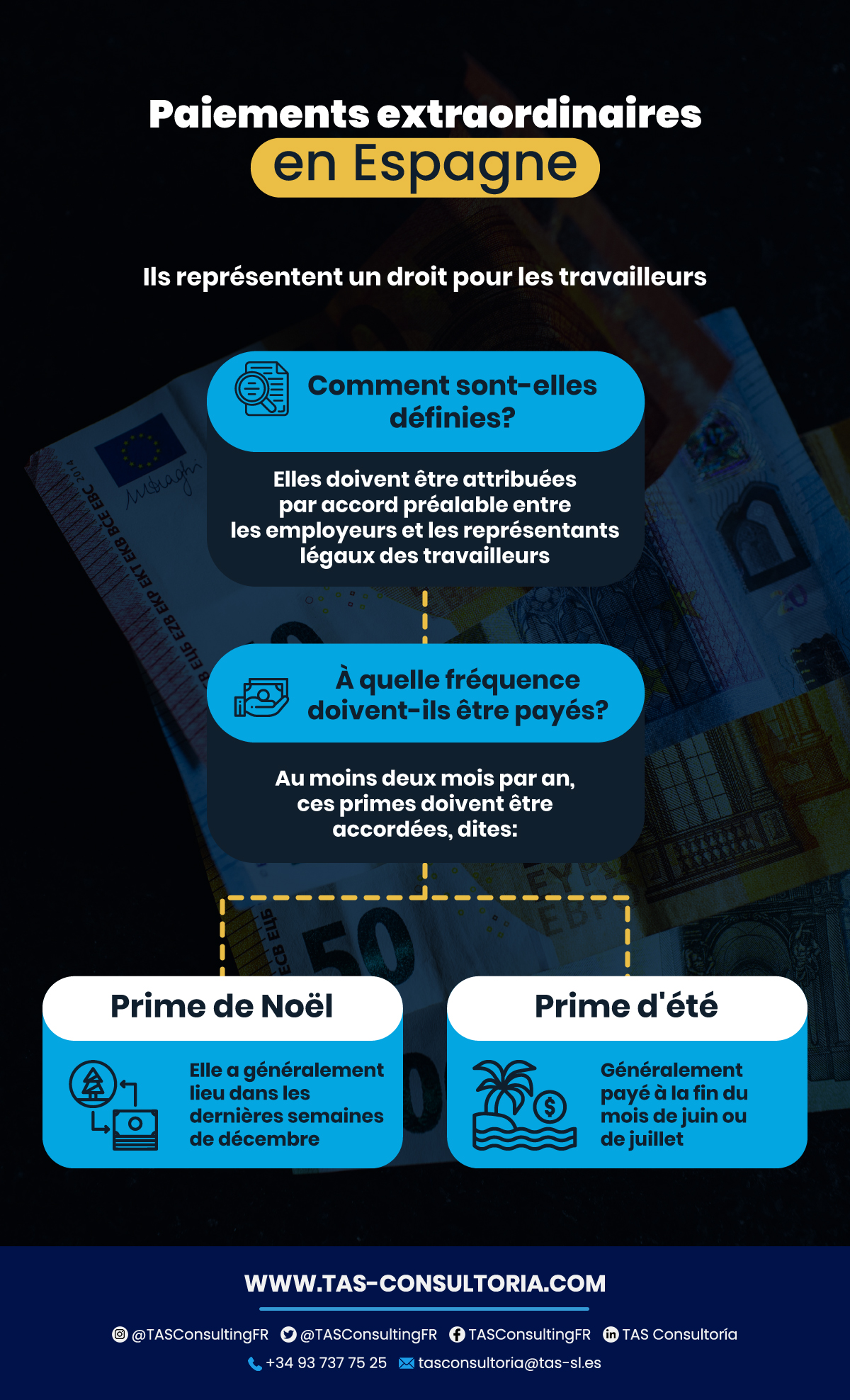

Selon le statut des travailleurs, les paiements spéciaux, également appelés primes extraordinaires, constituent un droit pour les travailleurs et doivent être versés au moins deux fois par an.

Ainsi, l’article 31 explique que les salariés doivent recevoir deux primes : une à l’occasion des fêtes de fin d’année, et une autre dans le mois qui sera fixé par convention collective ou par accord entre l’employeur et les représentants légaux des travailleurs.

En outre, le montant des paiements spéciaux est fixé par convention collective et, s’il est autorisé, peut être réparti sur 12 mensualités sans aucun inconvénient.

Quand les paiements spéciaux sont-ils versés ?

Comme indiqué ci-dessus, l’un des paiements supplémentaires est dû à Noël, de sorte que les entreprises le versent généralement entre le 20 et le 25 décembre.

À cet égard, la prime de Noël est née en 1945, et a été introduite pour solenniser la date en question, comme l’explique le Journal officiel de l’État.

Quant à l’autre paiement, bien qu’il doive être convenu entre les deux parties, il est généralement appelé « salaire d’été », car il est généralement convenu qu’il sera versé à la fin du mois de juin ou de juillet, avant le début de la période de vacances.

Dans cette paie d’été, il est dit que son précédent remonte à 1947, pendant la dictature de Francisco Franco et, selon le Journal officiel de l’État, elle a été initiée dans le but de commémorer l’anniversaire du coup d’État contre la Deuxième République.

D’autre part, il est également courant que la convention collective prévoie le versement des paiements spéciaux au prorata des 12 mois de l’année. Dans ces cas, la décision doit être précisée dans les bulletins de salaire des employés.

Ainsi, si les paiements supplémentaires ne sont pas versés deux fois par an (Noël et été), mais qu’il est convenu dans la convention collective de les verser au prorata, les entreprises ne seront plus obligées de verser 14 paiements par an.

Au lieu de cela, ils ne devront conserver que 12 paiements (un pour chaque mois de l’année), mais avec une augmentation mensuelle en pourcentage. +

Vous pouvez également être intéressé par : Transfert intra-entreprise en Espagne : comment l’obtenir ?

Comment calculer la rémunération supplémentaire ?

Bien qu’au début, les paiements extraordinaires correspondaient à une semaine de salaire supplémentaire, aujourd’hui, il est établi dans le statut des travailleurs que le montant convenu ne doit jamais être inférieur à 30 jours de salaire de base ou au salaire minimum interprofessionnel (SMI), et dans certains cas, une prime est ajoutée aux travailleurs.

Rappelons que, pour 2022, le gouvernement espagnol a convenu avec les syndicats de porter le SMI en Espagne à 1 000 euros par mois.

Cependant, il existe deux façons de calculer l’accumulation des paiements :

Accumulation annuelle

Lorsque la prime est calculée sur une base annuelle, elle commence à s’accumuler de la même manière que la prime a été versée précédemment. En d’autres termes, si la prime de Noël est versée le 20 décembre, elle doit être versée de la même manière l’année suivante, avec un délai d’attente d’un an exactement.

Accumulation de la paie à la paie

Dans ce cas, la régularisation est stipulée sur la base du paiement précédent. Par conséquent, si nous avons deux paiements spéciaux, la prime de décembre commence à s’accumuler en juillet et la prime de juillet commence à s’accumuler en décembre.

Vous pouvez également être intéressé par : Tout sur le visa d’entrepreneur en Espagne

Les paiements extraordinaires représentent une rémunération de nature salariale comme tout autre revenu du travail et, par conséquent, sont soumis à l’impôt sur le revenu des personnes physiques, ainsi qu’aux cotisations de sécurité sociale, comme c’est le cas pour tout autre concept salarial.

Tous les travailleurs espagnols sont tenus de payer des cotisations de sécurité sociale, en fonction de leur salaire, et celles-ci sont déduites de leur paie chaque mois.

De cette façon, les déductions sont effectuées sur la base du salaire mensuel au prorata et un montant est retenu pour les contingences communes, le chômage, entre autres causes.

En revanche, la retenue IRPF est appliquée en conséquence, en pourcentage de la masse salariale effective d’un mois, sans tenir compte du prorata du salaire.

Vous pouvez également être intéressé par : Informez-vous sur les nouveaux quotas pour les indépendants 2023-2031

Se tenir au courant de la réglementation fiscale et juridique du territoire espagnol est essentiel pour assurer le bien-être des entreprises, alors si vous ne le savez pas, nos experts de TAS Consultancy vous conseilleront et résoudront vos doutes en moins de 24 heures. Entrez dans notre site web et contactez-nous aujourd’hui !

Votre adresse email ne sera pas publiée .

Les champs obligatoires sont marqués avec *