Adquirir una vivienda es una importante inversión financiera que puede afectar tu declaración fiscal en España. En este artículo te compartiremos información clave sobre cada situación que se puede presentar, en términos fiscales, para que aumentes los beneficios de ahorro y conozcas las opciones disponibles. Lee hasta el final para tomar una decisión acertada al momento de declarar vivienda habitual, ¡Vamos!

Subrogación en la hipoteca como opción de ahorro en contribuciones fiscales

Si ya ahorras en los servicios básicos al momento de declarar tus impuestos, por ejemplo, ¿existe una opción relacionada con declarar vivienda habitual?

En efecto, sí existe: la subrogación. Es una forma de ahorrar en la hipoteca al buscar una mejor opción de préstamo.

Esto implica el traspaso de la deuda a otro banco, lo que puede resultar en una tasa de interés y cuota mensual más baja. Esta opción está disponible tanto para quienes venden su casa como para aquellos que desean simplemente cambiar de banco.

Cuando subrogas la hipoteca para reducir el pago, solo puedes cambiar los siguientes aspectos:

- El tipo de interés. Esta es la razón principal para subrogar la hipoteca de tu vivienda habitual.

- El plazo de amortización. Te permite prolongar o acortar plazos, aunque esto no es muy frecuente.

- Las comisiones del préstamo. En especial, la de amortización anticipada si tienes planes de pagar parte de la hipoteca antes de tiempo.

Los primeros dos elementos te ayudarán a pagar menos cada mes en la hipoteca y segundo y tercero te ayudarán a ahorrar en el total de la hipoteca.

También puede interesarte: Requisitos para viajar a España [2022]

Caso más común: cobertura contra fluctuaciones de tipos de interés en hipotecas

Si adquiriste una casa y la quieres declarar vivienda habitual con una hipoteca a tipo variable, y los tipos de interés están subiendo, puede que consideres cambiar a una hipoteca a tipo fijo.

Sin embargo, existen alternativas que pueden protegerte de los aumentos de tipos de interés. Todo sin tener que incurrir en los costos de cancelar y establecer una nueva hipoteca, tales como los contratos de cobertura de tipos de interés.

Estos contratos pueden variar en su modalidad, pero, generalmente, funcionan así:

- Si el Euríbor aumenta por encima de un tipo acordado previamente con el banco, usted recibirá una compensación igual a ese exceso. Esto para compensar el aumento en los intereses pagados en el préstamo asegurado.

- Por otro lado, si el Euríbor disminuye, usted deberá pagar la diferencia al banco.

El Índice Euríbor (Euro Interbank Offered Rate) es un índice de referencia utilizado por los bancos de la zona euro para intercambiar depósitos a corto plazo entre ellos. El Euríbor se publica cada día laborable y es el índice de referencia de los préstamos hipotecarios a largo plazo.

Él indicaría los movimientos para la cobertura de los tipos de interés de tu vivienda habitual. Su valor se calcula a partir de las tasas a las que los bancos principales de la zona euro prestan dinero entre sí.

También puede interesarte: Todo sobre el paro en España 2022

Deducción por declarar vivienda habitual

La deducción por hipoteca es una forma fácil de ahorrar en el Impuesto sobre la Renta. Sin embargo, después de la reforma del IRPF en 2012, ya no es una opción disponible para todos.

Actualmente, solo aquellos que compraron su vivienda antes del 1 de enero de 2013 y que hayan utilizado la deducción por hipoteca en 2012, o en años anteriores, pueden seguir disfrutando de esta deducción.

Además, es requisito indispensable que el préstamo hipotecario haya sido usado para la compra de la vivienda habitual principal.

El cálculo de la deducción por adquisición de vivienda en tu IRPF puede verse afectado por los desembolsos y cobros relacionados con tu préstamo hipotecario formalizado antes de 2013.

En el caso de que percibas dinero del banco gracias a la cobertura de tipos de interés, deberás restar estas cantidades a la base de deducción. Sin embargo, si los tipos de interés bajan y tienes que pagar, puede aumentar la base de deducción con la cantidad pagada.

Por ejemplo, si satisficiste 8.000 euros en cuotas durante el año y cobraste 1.050 euros por la cobertura de tipos de interés en el Caso A. O pagaste 800 euros por dicha cobertura en el Caso B.

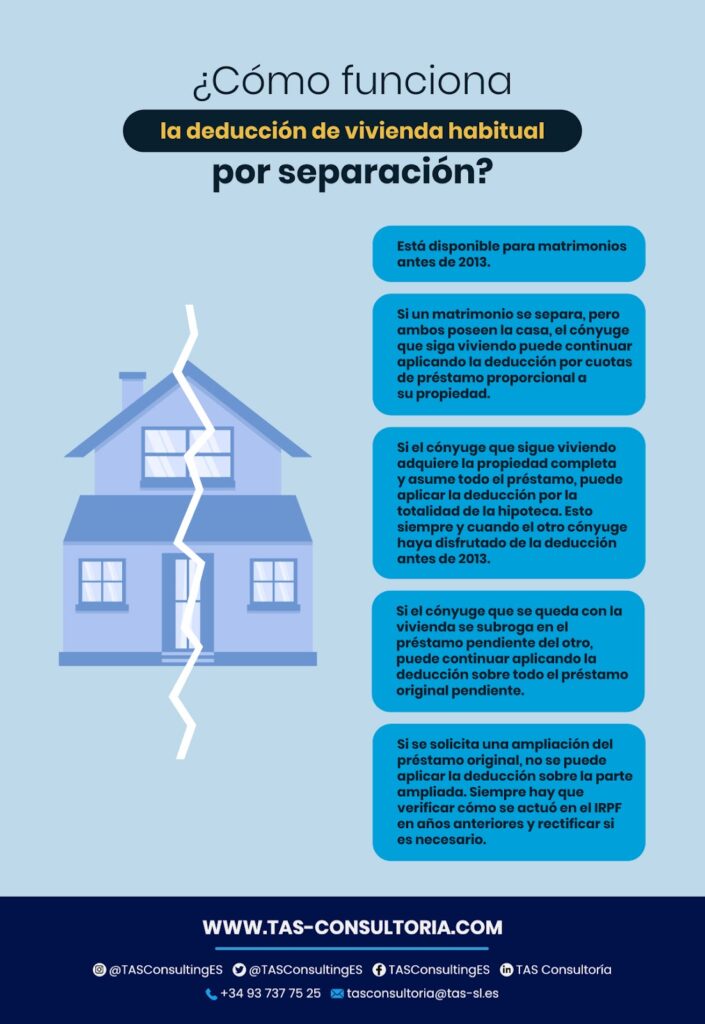

Deducción por vivienda en caso de separación matrimonial

La deducción por adquisición de vivienda habitual está disponible para matrimonios que compraron su casa antes de 2013.

Si un matrimonio se separa y uno de los cónyuges adquiere el 100% de la propiedad, el cónyuge que sigue viviendo en la casa puede continuar aplicando la deducción por las cuotas de préstamo que pague. Este será proporcional a su porcentaje de propiedad.

Hacienda recientemente ha modificado su criterio. Ahora permite aplicar la deducción tanto por la parte original como por la adquirida del otro cónyuge si cumple con ciertas condiciones.

Puede que uno de los cónyuges se quede en la vivienda habitual y se subrogue en la parte pendiente del otro. En este caso, puede continuar aplicando a la deducción, sobre todo en el préstamo original pendiente.

Si solicitas una ampliación del préstamo, no podrás aplicar la deducción sobre la parte ampliada. Si estás en esta situación y adquiriste la parte de vivienda habitual de tu ex pareja en años anteriores, debes verificar cómo actuó en su IRPF y rectificar las declaraciones no cumplidoras.

También puede interesarte: Contratar una agencia inmobiliaria: ¿qué debes saber?

Es importante que sepas que adquirir una vivienda puede tener diferentes impactos fiscales según su uso y características. Como expertos en consultoría fiscal en España por más de 40 años, conocemos todas las opciones y oportunidades de deducciones fiscales en relación con la compra de viviendas.

Evalúa todas las opciones para ahorrar en impuestos. Solicita hoy mismo una asesoría con nosotros sobre los pasos siguientes al declarar vivienda habitual y te brindaremos ayuda personaliza para obtener el mejor resultado. ¿Qué esperas? Contáctanos a través de tasconsultoria@tas-sl.es.

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *