Como resultado de los problemas económicos que ha sufrido el país, es posible que surjan problemas de liquidez de empresas. Es por ello, que una opción para enfrentarlo es el IVA de caja, por medio del régimen especial del criterio de caja. Esto te permite como contribuyente calcular tus impuestos, llevar una gestión de IVA más fácil y ajustar los plazos de cobro. Si quieres saber cómo hacerlo, te invito a que te quedes hasta el final de este artículo, ¡Vamos a ello!

¿Qué es el régimen especial del IVA con criterio de caja?

El criterio de caja es una medida que ayuda a simplificar el cumplimiento fiscal de las pequeñas empresas y emprendimientos. Es un sistema contable simplificado y de carácter voluntario al que se pueden adecuar los autónomos que lo deseen. Sin embargo, este sistema requiere que se cumplan una serie de requisitos que te detalleremos más adelante.

Este sistema le permite a los emprendedores calcular sus impuestos utilizando el llamado “método caja”. Conocido por ser una forma de liquidar el impuesto IVA y que permite pagar impuestos por los ingresos solo si se han cobrado las ventas, evitando cualquier problema de liquidez de empresas.

También puede interesarte: Pros y contras del financiamiento con Fondos de Capital de Riesgo

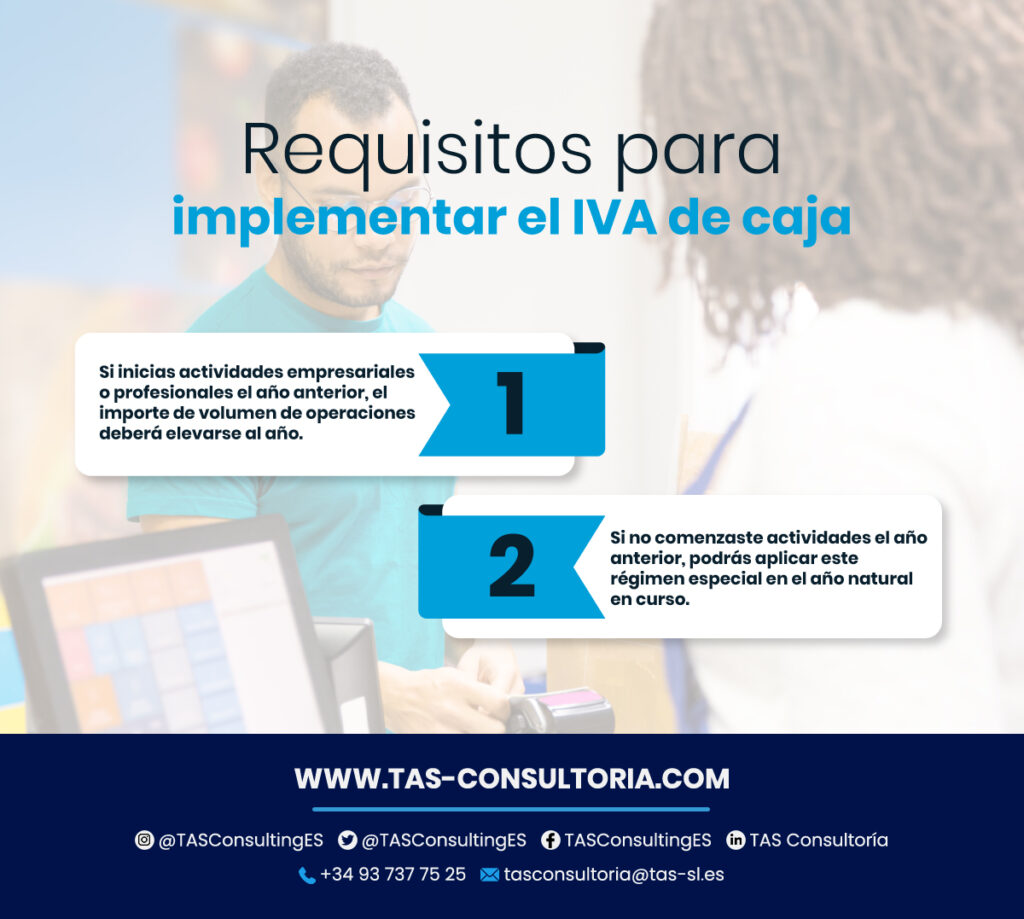

¿Cuáles son los requisitos para aplicar el IVA de caja?

Si tienes un problema de liquidez de empresas, esta medida puede ser muy beneficiosa para ti. Pero, debes tener en cuenta que es una medida solo para sujetos pasivos cuya facturación en el año anterior no superó los 2.000.000 de euros y que tampoco recibió más de 100.000 euros del mismo cliente.

De ser así, solo debes atenerte a los siguientes requisitos:

¿Cómo funciona el IVA de caja?

Lo primero que hay que saber es que para poder ser parte de este régimen, la empresa o profesional deberá solicitarlo por medio del modelo 036 0 037 en Hacienda. Todo al momento de presentar la declaración de comienzo de año o en el mes anterior al inicio del año natural en el que se comienza la aplicación.

Así se entendería que el autónomo tributaría el régimen desde ese momento y se tomaría como prorrogado. Luego, en las operaciones que escojan, el impuesto se devengará en el momento del cobro, ya sea total o parcial del importe percibido.

¿Cuáles son las ventajas del IVA con criterio de caja?

Como hemos mencionado, el IVA con criterio de caja tiene diversas ventajas para el autónomo si presenta problemas de liquidez de empresas. ¡Mira cuáles son!:

También puede interesarte: Guía básica para llevar tu contabilidad siendo autónomo

¿Qué desventajas trae el IVA con criterio de caja?

Como todo sistema nuevo que se implementa, hay que tener en cuenta que optar por él puede generar desventajas. Por ejemplo:

¿Quiénes no pueden aplicar el criterio de caja?

Como se dijo, ningún contribuyente que supere los 2.000.000 de euros anuales podrá apegarse al criterio de caja o aquellos que recibieron más de 100.000 euros del mismo cliente.

También, será imposible para aquellos que hayan renunciado al criterio de caja los últimos 3 años. Además, se cuentan actividades que están exenta a este régimen:

¿Qué es el modelo 303 en el régimen especial de criterio de caja?

Aunque operes bajo el criterio de caja, no podrás ignorar el modelo 303. El modelo 303 de declaración trimestral del IVA, es la declaración anual simplificada e incluye la información para identificar a la empresa (número de CIF/NIF y el domicilio social), el período cubierto por la declaración y el importe total de los ingresos.

Este modelo se ve afectado por el IVA con criterio de caja debido a que es en él donde se hace la declaración de:

- Liquidación y pago de IVA: en este modelo solo se declaran las facturas cobradas.

- Deducción de IVA: solo se puede deducir el IVA de gastos que ya hayan sido pagados.

Recuerda, este es un modelo que se presenta trimestralmente y los plazos están sujetos al calendario fiscal.

¿Qué es el modelo 347 y cómo se relaciona con el criterio de caja?

El modelo 347 es un documento informativo anual que tiene que presentar todo autónomo que haya tenido operaciones con clientes o proveedor mayor a los 3.005,6 euros.

En esta situación, las operaciones en el modelo por criterio de caja deben incluir:

- La información de las cantidades cobradas o pagadas.

- Los importes que se devenguen hasta el 31 de diciembre como resultado de haber alcanzado el límite temporal de devengo para las facturas no cobradas.

- Consignación por su cómputo anual, lo que es diferente al resto que se consignan por trimestre.

Es por ello que se debe tener en cuenta que este régimen de IVA por criterio de caja afecta tanto a los emprendedores que deciden acatarlo para evitar problemas de liquidez de empresas, como a quienes hacen negocios con estos emprendedores.

También puede interesarte: Contabilidad colaborativa: qué es y en qué consiste

Si quieres entender y saber más sobre el régimen del IVA con criterio de caja y cómo hacerle frente para evitar problemas de liquidez de empresas. Te invito a comunicarte con nuestros asesores por medio de nuestro correo electrónico tasconsultoria@tas-sl.es.

Allí podrán brindarte toda la información que requieras para impulsar tu emprendimiento. Solo debes contactarnos y agendar tu asesoría totalmente gratis. ¡No dejes pasar la oportunidad de volverte un mejor empresario!

Tu dirección de correo electrónico no será publicada .

Los campos obligatorios están marcados con *